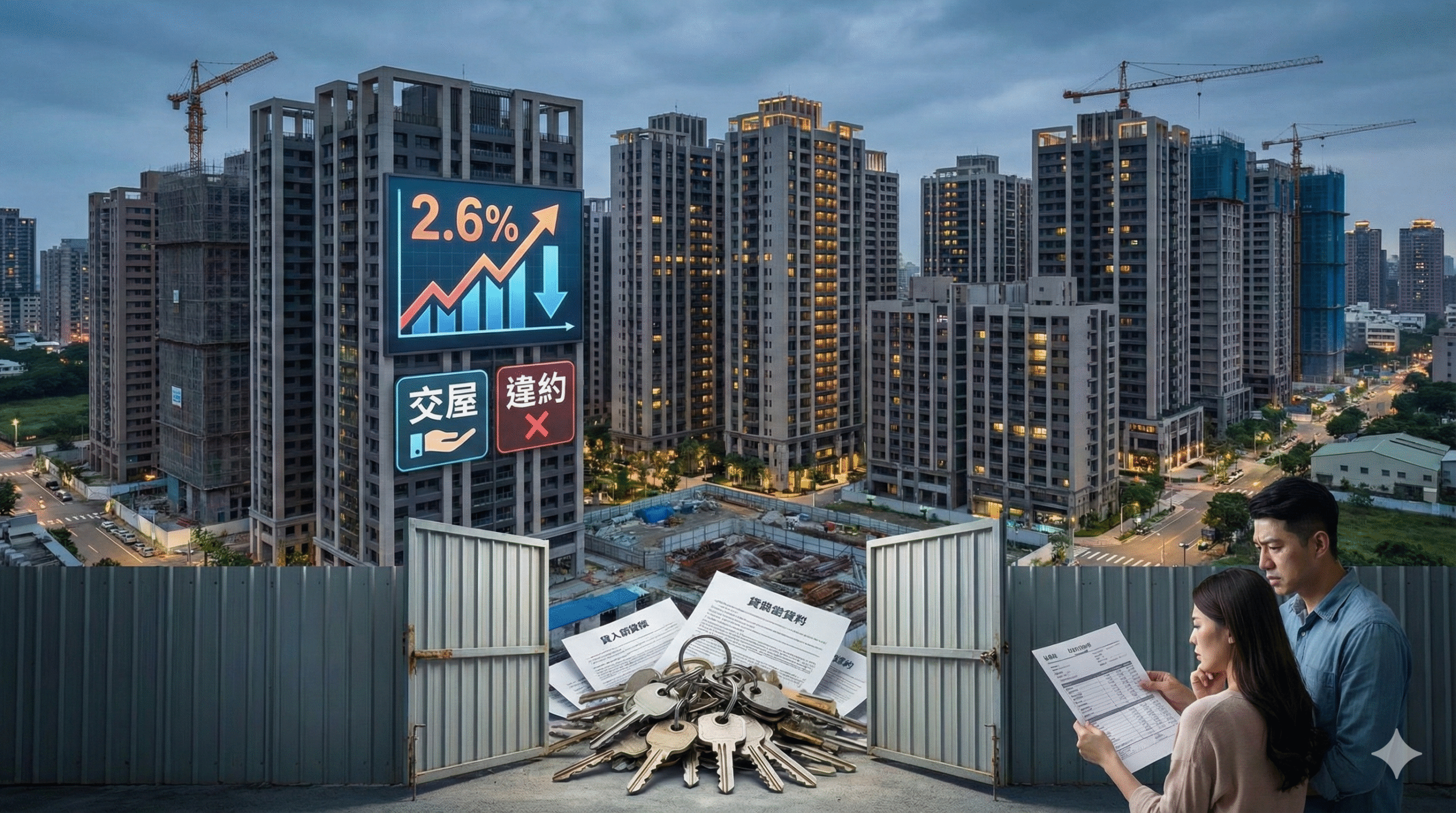

五大銀行10月新增房貸金額不減反增,達551億元,且平均利率創下近17年新高。這看似矛盾的數據,揭示了一個對南台灣房市極為關鍵的真相:目前市場的貸款量增,主要來自過去幾年預售屋的「交屋潮」,而非當下的新買氣。對於高雄、台南這類推案量大的區域,當這波龐大的交屋潮撞上歷史高點的利率,一場潛在的「違約風險」風暴正在醞釀。

在地建商與投資客不能被表面的貸款數字迷惑,必須正視高利率對交屋意願與持有能力的衝擊。我們必須提前部署財務緩衝與風險控管機制,才能安全度過這場資金壓力測試。

第一重風險:投資客的「斷頭」壓力與拋售潮

許多在低利率時期進場的南台灣投資客,面對如今2.6%以上的利率,加上央行取消寬限期的打炒房政策,其持有成本已大幅飆升。

首先,投資客應立即重新精算手中的物件,評估「交屋能力」而非「獲利空間」。若現金流無法支撐交屋後每月高額的本利攤還,應果斷考慮在交屋前平轉或小賠出場。避免陷入法拍或違約的更深泥淖。

其次,建商在交屋前,應密切監控客戶的對保進度與貸款成數。若發現大量客戶因利率高漲或貸款成數不足而猶豫,應主動介入協調,提供公司貸或分期付款方案,關注「對保率」警訊,確保順利交屋,避免留下大量餘屋。

這重風險提醒我們:在這個階段,順利交屋比堅持價格更重要。

第二重風險:自住客的「違約」隱憂與消費排擠

對於自住客而言,高利率直接壓縮了家庭的可支配所得,增加了違約風險。

建商可與銀行合作,為自住客戶爭取「長寬限期」或「階梯式還款」的專案,優化建商的「交屋服務」。雖然央行有管制,但在首購族群仍有操作空間。透過減輕客戶初期的財務壓力,降低交屋後的違約率。

同時,在交屋時,提供驗屋服務、簡易裝潢包或家電提貨券等實質回饋,提供「加值」服務。這能提升自住客的滿意度與交屋意願,讓他們覺得即使利率高,房子仍物超所值。

第三重策略:市場「軟著陸」的共識建立

房市的健康調整,需要建商、投資客與銀行的共同努力。

在地銀行應針對不同區域、不同建案的交屋潮進行風險分級,實施銀行端的「風險分級」管理。對於投資客比例過高的建案,採取更審慎的鑑價與放款策略;對於剛需支撐強的區域,則維持穩定的融資支持。

此外,若面臨客戶退訂或違約,建商應迅速調整策略,將退回的戶別轉為「先租後售」或以「成屋優勢」重新定價銷售,實施建商的「餘屋去化」新思維。利用成屋看得到、摸得到的特性,吸引那些不敢買預售屋的保守型自住客。

551億的新增房貸,是過去熱潮的尾聲,也是未來挑戰的序曲。南台灣的房地產業者必須勇敢地面對這場高利率的交屋試煉,將風險控管、客戶協調與靈活銷售納入核心策略。這將能為自己的事業開創一個更具應變力、更為穩健的未來。

發佈留言