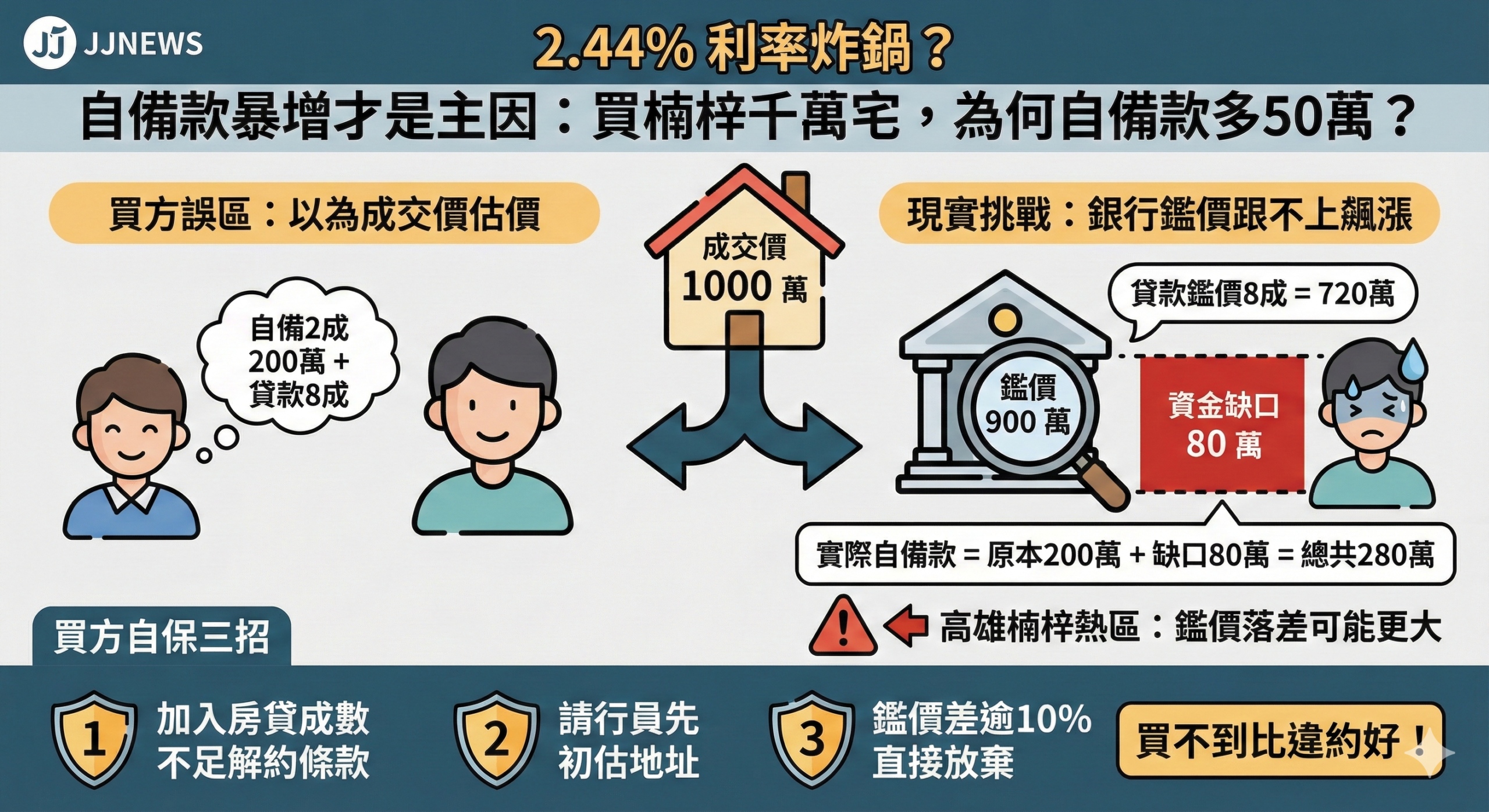

房貸族壓力炸鍋!不僅房貸利率飆升至 2.44%,更讓購屋族崩潰的是自備款門檻大幅提高。根據房仲業者統計,受到資金緊縮影響,買一間千萬住宅,平均需要多準備 20 萬元以上的自備款。但 這恐怕是全台灣平均後的快樂表,在高雄的熱區如楠梓、橋頭,你可能要多準備 50 萬甚至 100 萬。對於正準備簽約的買方來說,目前房市最可怕的隱形殺手不是利率,而是鑑價落差。

很多首購族有一個誤區,以為成交價多少,銀行就照那個金額借錢。假設你在楠梓高大特區看上一間中古屋,咬牙以 1000 萬成交,你心裡盤算自備 2 成 200 萬,跟銀行貸 8 成 800 萬。但在限貸令時期,銀行鑑價人員參考落後指標的實價登錄並考量風險,評估這間房子只值 900 萬。銀行只願意借你鑑價的 8 成,也就是 720 萬。如此一來,你原本預期貸款 800 萬,實際上只拿到 720 萬,中間這 80 萬的資金缺口,加上原本的頭期款 200 萬,你總共要立刻拿出 280 萬現金才能交屋。

為什麼這種狀況在高雄特別嚴重?因為高雄這兩年受惠台積電,房價是用跳的。楠梓從單坪 20 幾萬跳到 30 幾萬可能只花了半年,銀行的估價系統根本跟不上這種飆漲速度。此外,現在銀行水位已滿,不想借錢又不好意思明說,最優雅的方法就是刻意壓低估價。當估價低到你買不起,你就會知難而退,銀行也不用背負拒貸的罵名。

在 2.44% 利率與低估價的雙殺下,高雄買方若要自保,下斡旋時千萬不要衝動。一定要堅持在合約中加入房貸成數不足解約條款,雖然賣方市場屋主可能不答應,但在現在的買方市場,這條款是你的救命索。同時,看房時請務必先拿地址請熟識的銀行行員幫忙初估,如果初估價跟屋主開價差超過 10%,請直接放棄。在這個動盪時期,買不到總比買了違約好,如果自備款加上信貸都填補不了那個鑑價缺口,請果斷縮手,因為在銀行眼中,現在的高雄房價可能真的不值那個錢。

發佈留言