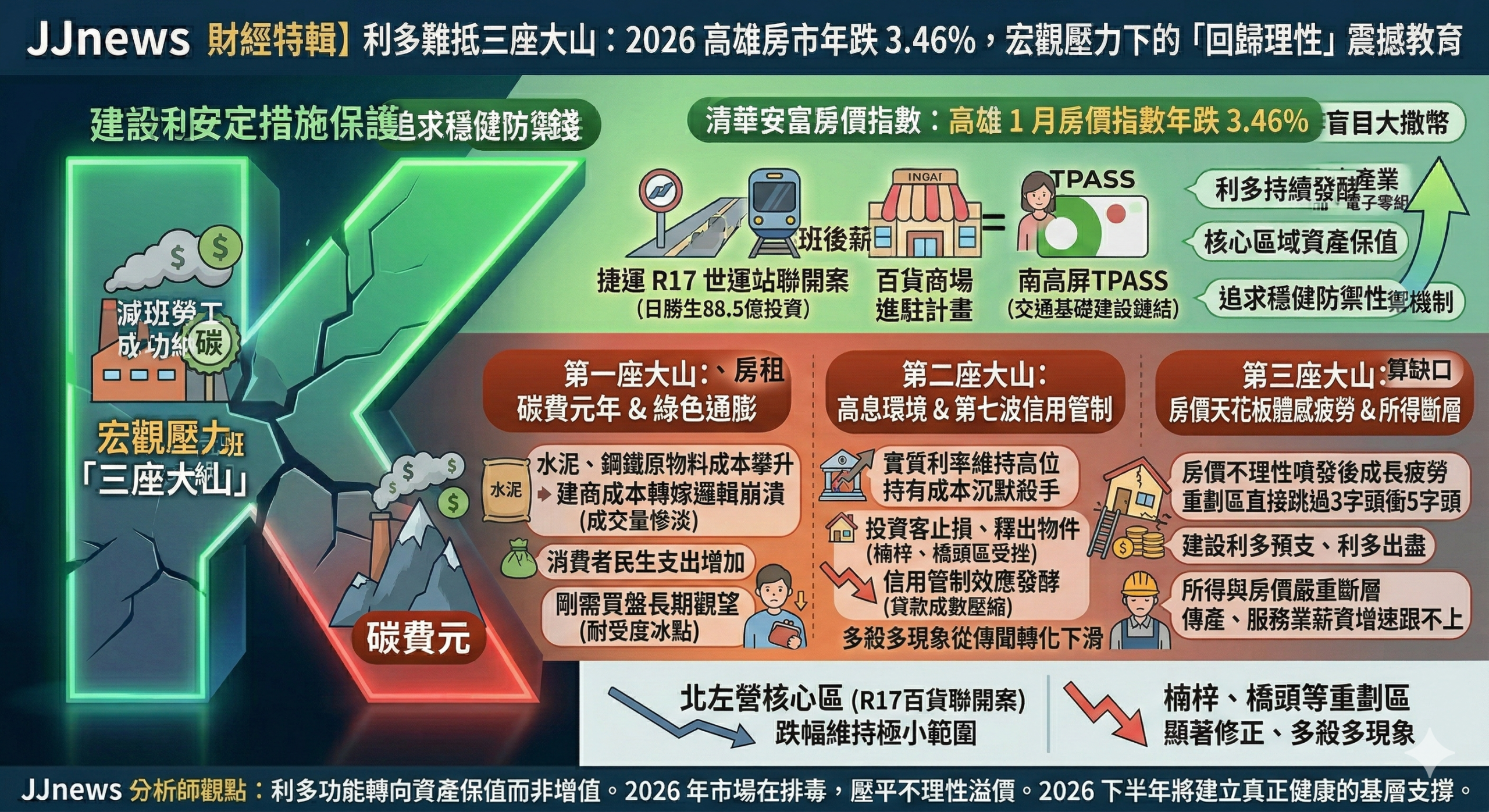

高雄房市正處於一個極端矛盾的十字路口。儘管捷運 R17 世運站聯開案、百貨商場進駐計畫以及南高屏 TPASS 等重磅建設利多持續發酵,清華安富房價指數卻冷酷地揭露了現實面的壓力:高雄 1 月份房價指數年跌百分之三點四六。這不僅是一次數字上的技術修正,更反映出宏觀經濟環境對南部房市降下的三道枷鎖。當過去兩年支撐房價的預期心理撞上實質的持有與開發成本,高雄正經歷一場名為回歸理性的震撼教育,房市遊戲規則已在今年正式發生質變。

第一座壓在高雄房市上的大山是「碳費元年」所引發的綠色通膨吞噬。2026 年作為台灣正式進入碳費時代的里程碑,對房市產生了雙向夾擊。在建商端,雖然水泥與鋼鐵等原物料成本因碳費開徵而攀升,但在房價年跌超過百分之三的現狀下,建商發現過去那套成本轉嫁邏輯已瀕臨崩潰,若執意調漲房價,換來的僅是更為慘淡的成交量。而在消費者端,碳費成本已滲透至民生百物,當日常支出壓力增加,購屋族對於高房價的耐受度已降至冰點,導致支撐市場的剛需買盤紛紛轉向長期觀望。

第二座大山則是高息環境與央行「第七波信用管制」帶來的遲來痛感。雖然全球通膨稍有緩解,但 2026 年的實質利率仍維持在相對高位,對於過去投機盤比例較高的市場如楠梓與橋頭區而言是一場災難。高房貸利率已成為持有成本的沉默殺手,過去兩年追高進場的投資客在房價不再飛漲甚至出現顯著修正時,為了止損而開始在市場上釋出物件。央行信用管制的效應在今年完全發酵,貸款成數被壓縮加上利率高掛,讓市場上的多殺多現象從傳聞轉化為實質的指數下滑。

第三座大山則源於房價天花板的體感疲勞。高雄房價在 2024 至 2025 年經歷了不理性的噴發,許多重劃區直接跳過三字頭衝向五字頭,導致 2026 年市場出現嚴重的成長疲勞。對於投資者而言,捷運與百貨等建設利多在過去兩年已被過度預支,現在計畫正式啟動反而被視為利多出盡,無法再激起追價熱潮。更深層的問題在於所得與房價的斷層,儘管 AI 產業帶動部分高薪族,但廣大傳統產業與服務業勞工的薪資增速完全跟不上房價漲幅,此次指數下滑本質上是市場在向大眾的實質購買力低頭。

目前的建設利多並非失靈,而是其功能已從帶動增值轉向為資產保值。以日勝生集團砸下 88.5 億元投資的 R17 百貨聯開案為例,這類利多的功能現在在於讓北左營等核心區域的跌幅維持在極小範圍,而非帶動區域再漲一成。在 2026 年,投資者的眼光已從追求爆發性的成長性轉向穩健的防禦性,這百分之三點四六的下滑應視為市場在排毒,只有當不理性的溢價被這三座大山壓平後,高雄房市才能在 2026 年下半年建立起真正健康的基層支撐。

發佈留言