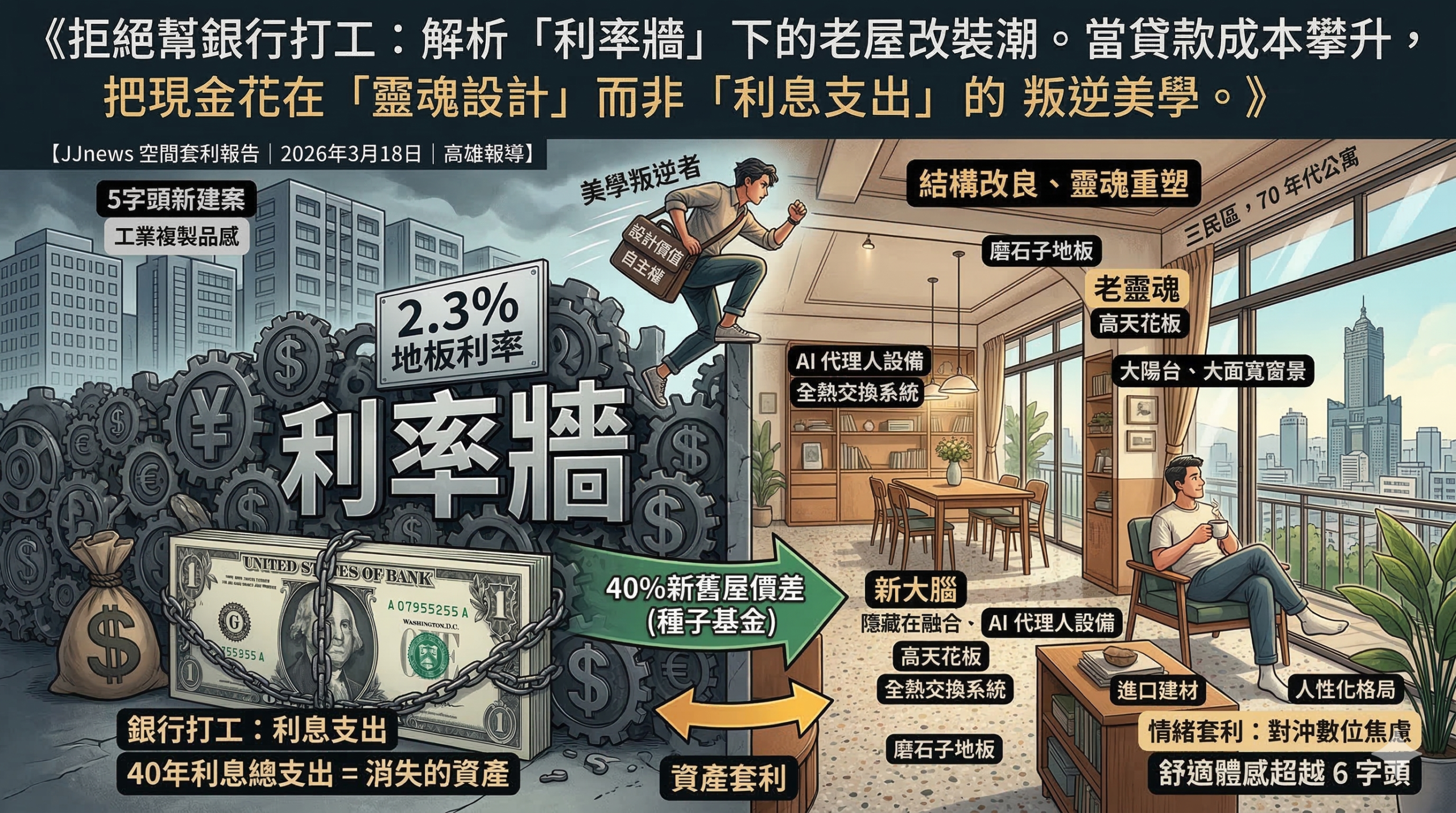

如果說「新青安 2.0」將地板利率強勢定調在 2.3% 是一道難以跨越的高牆,那麼此刻的高雄三民區,正湧現一群試圖翻牆而出的「美學叛逆者」。在 2026 年的房市版圖中,一個極其有趣的現象正在發生:與其將未來的三十年有價證券化給銀行、支付那疊厚重的利息支出,這群高端買家正轉向另一種關於「資產主權」的套利戰。他們選擇將原本要餵養銀行報表的現金,轉而砸在老屋的結構改良與靈魂重塑上。這不單是為了省錢,更是一場關於生活體感的權力奪回。

「利息支出」對決「設計價值」:財務權重的反向叛離

在 2026 年這個時點,購入一棟站穩 5 字頭的新建案,買受人實質上是在購入一個被高額碳費、營建成本與利息高度通膨後的金融產品。當利率站上 2.3%,以貸款 1,500 萬元為例,長達四十年的利息總支出幾乎足以在三民區再購入一間小坪數套房,這筆錢在 2026 年的理財邏輯中被視為消失的資產。

這種「改裝套利」的精髓,在於運用新舊屋之間高達 40% 的驚人價差作為種子基金。極簡主義者與品味買家發現,將這筆原本要付給銀行的利息與新屋溢價,直接投入三民區老屋的翻新,不僅能獲得更優質的進口建材、更人性化的格局配置,還能徹底避開 2026 年新興大樓那種如出一轍的工業複製品感。

叛逆美學:在「老靈魂」裡植入「新大腦」的技術邏輯

這種叛逆美學並非單純的復古,而是一場功能性的深度重構。5 字頭的智慧新成屋往往將系統鎖死在建商的預設框架中,且維護成本隨軟體更新而逐年攀升。相較之下,3 字頭的老屋透過靈魂改裝,能將 100% 的資金轉化為可觸摸的設計實體。買家能在磨石子地與高天花板的歷史刻度中,自主整合 2026 年最新的 AI 代理人設備,不被特定系統綁架。這種獨特性讓資產在市場波動中展現出更強的議價韌性。

三民區的套利現場:解析資產去泡沫化的實踐

三民區擁有大量結構紮實且採光通透的 70 年代公寓,在 2026 年這個 100 元手搖飲已成常態的物價環境下,這群叛逆者正在進行場資產去泡沫化運動。老屋具備的大陽台與大面寬窗景,是 2026 年新建築法規下極難重現的奢侈空間。買家利用價差進行耐震補強與全熱交換系統的安裝,在老舊的建築外殼裡,活出了超越 6 字頭新建案的舒適體感。

更深層的則是情緒套利。新屋的智慧公設往往在五年後因維護不易而淪為負債,但老屋的生活感卻隨時間推移而持續增值。在 2026 年這個數位焦慮達到頂峰的時代,這種帶有溫度的物理空間,是比任何利率補貼更有效的焦慮對沖工具。

發佈留言