一般房貸利率飆破2.6%,創下金融海嘯後新高,這項數據對南台灣的中小企業主而言,不僅是房市的利空,更是一個關於「營運資金成本」的嚴重警訊。長期以來,南台灣許多中小企業習慣將自有的廠房或個人不動產抵押給銀行,換取低利且靈活的週轉金。如今,這條最便捷的融資管道,正因為銀行資金緊縮與利率飆升,變得「既貴又難借」。

在地企業主必須立刻意識到,依賴單一「不動產融資」的時代已經過去。我們必須啟動「融資多元化」與「現金流優化」的雙引擎策略,才能在資金成本高漲的環境中,守住企業的獲利底線。

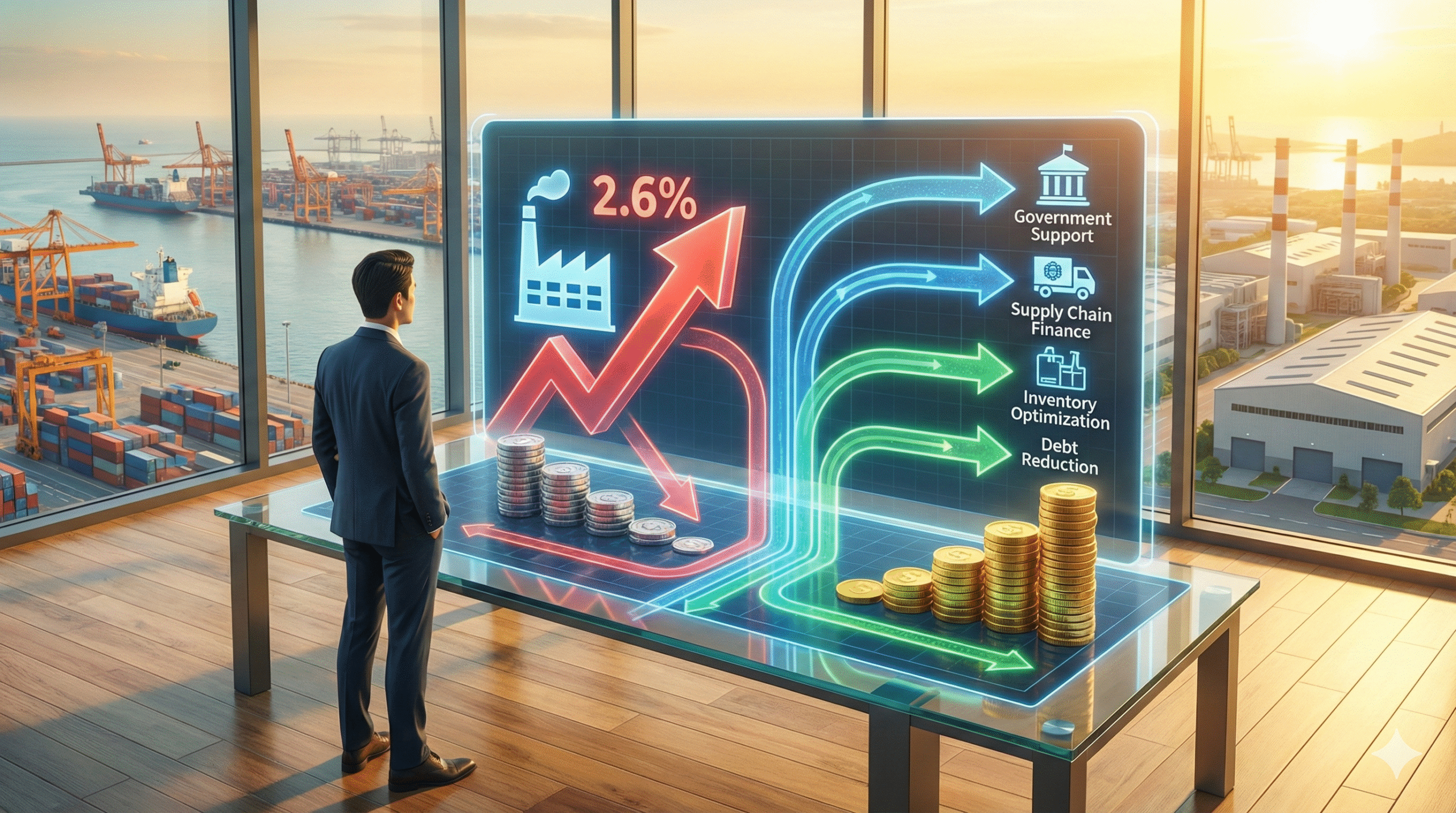

擺脫不動產依賴:善用「政策性」與「供應鏈」資金

當不動產融資成本過高,企業主應轉向尋求政府支持或供應鏈中的低成本資金。

首先,企業主應主動與往來銀行洽詢,善用「信保基金」與「政策性貸款」。利用中小企業信用保證基金(信保基金)的保證機制,爭取比一般房貸更優惠的利率與額度,降低對不動產擔保品的依賴。

其次,南台灣製造業多處於大型供應鏈中。企業可利用應收帳款承購(Factoring)或票貼服務,啟動「供應鏈金融」工具。將未來的貨款提前變現。相較於不動產增貸的漫長審核與設定費用,供應鏈金融能提供更即時的現金流。

這項策略的核心是:別讓你的資金來源,被「房子」綁死。

精實管理:從內部擠出「零成本」現金流

在外部資金變貴的時刻,最強大的資金來源其實在企業內部。

首先,企業應利用數位工具(如ERP系統)精準預測需求,嚴控「庫存」週轉天數。實施即時生產(JIT)或降低安全庫存水位。每減少一天的庫存,就等於釋放了一筆無需支付利息的營運資金。

其次,企業必須重新檢視與客戶及供應商的付款條件,優化「收付款」條件。對於信譽良好的客戶,可提供「現金折扣」以鼓勵提早付款;對供應商則協商延長付款期限。透過收支時間差的微調,為企業創造出額外的現金緩衝。

重新檢視「財務槓桿」:進行債務瘦身

面對2.6%甚至更高的融資成本,企業必須審慎評估每一筆借款的必要性。

若企業手頭有閒置現金,應優先償還利率最高、無助於營收成長的舊債務,償還「低效益」債務。在高利率環境下,「減債」往往就是最好的「投資」。

同時,對於非急迫性的擴廠、裝潢或非生產性設備採購,應暫緩執行或改採「租賃」模式,暫緩「非核心」資本支出。保留珍貴的現金與授信額度,用於採購原料或支應員工薪資等核心營運需求。

房貸利率的飆升,是南台灣中小企業財務體質的壓力測試。當我們能勇敢地面對這場挑戰,將多元融資、內部挖潛與債務優化納入核心策略,這將能為自己的事業開創一個更具應變力、更為穩健的未來。

發佈留言