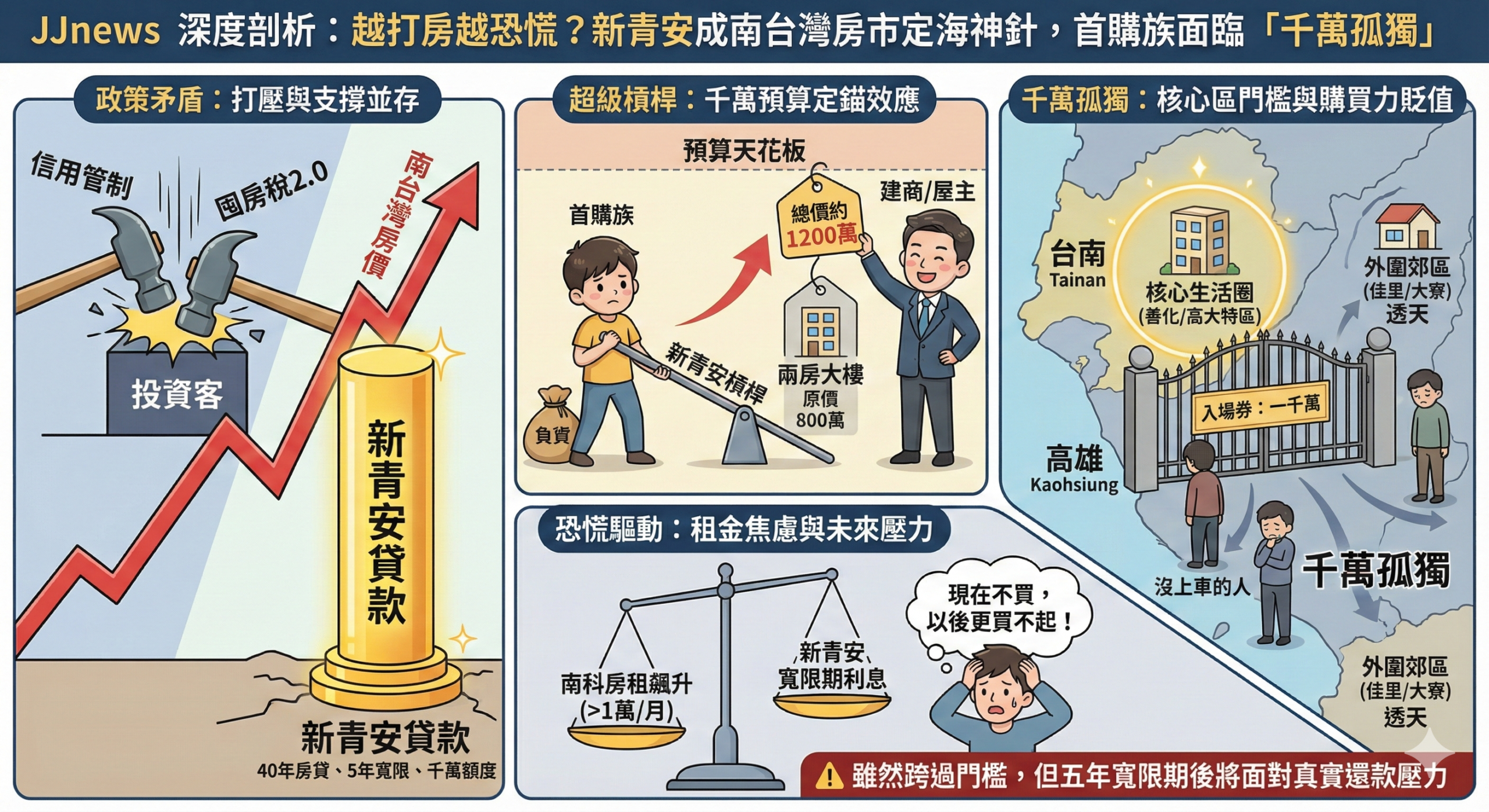

政府接連祭出信用管制、囤房稅2.0,試圖冷卻房市,但最新的七都房價漲幅榜卻狠狠打臉,房價不但沒跌,熱區甚至年漲五成,這讓許多觀望的南台灣首購族感到絕望。這波房市越打越漲的怪象,關鍵在於政策的矛盾,一手打壓投資客,另一手卻透過新青安貸款給了首購族無限的銀彈與勇氣。這項原本立意良善的政策,意外成為支撐南台灣房價不墜的定海神針,也創造了一個新的社會階級門檻,那就是千萬孤獨。

新青安貸款提供了1000萬額度、5年寬限期、40年房貸的超優條件,這在台北可能只夠買廁所,但在高雄與台南,這卻是足以撼動市場定價的超級槓桿。因為銀行願意借一千萬,加上頭期款,總價一千兩百萬左右的房子變成了最好賣的產品。建商與屋主看準這點,將原本賣八百萬的物件,自動對齊這個預算天花板。加上五年只需繳息不還本的誘惑,讓許多月薪僅三、四萬的年輕人敢於先上車再說,這種心態掃光了市場上的低總價物件,導致楠梓、安南區的兩房產品供不應求,價格自然被鎖死在高檔。

過去在台南或高雄,擁有一千萬預算意味著可以買到不錯的透天厝,但這波漲幅過後,一千萬的購買力發生了驚人的貶值。現在拿著一千萬去台南善化或高雄高大特區,只能買到兩房加平面車位的大樓,如果你堅持要買透天,只能被擠到更外圍的佳里、西港或是大寮、林園。所謂千萬孤獨,是指如果你現在拿不出這一千萬的入場券,你就徹底被隔絕在核心生活圈之外。這種現在不買,以後更買不起的恐慌感,是驅動這波漲幅最強大的心理因素。

對於南台灣的首購族來說,現在是最殘酷的時刻。雖然政府在打房,但只要新青安政策不退場,低總價市場就有強力的買盤支撐,期待房價崩盤,短期內似乎是不切實際的幻想。隨著房價上漲,房租也連動飆升,當南科周邊套房租金突破一萬,許多人計算後發現,利用新青安寬限期繳利息,每個月的現金流竟然跟付房租差不多,這成為壓垮觀望心態的最後一根稻草。新青安政策是一把雙面刃,它確實幫助了部分年輕人跨過購屋門檻,但同時也為南台灣的房價定錨。在這場由政策與資金堆疊的遊戲中,沒有上車的人感到孤獨,而上了車的人,則要在五年寬限期結束後,面對真實的還款壓力。

發佈留言