當政界宣示關稅是談判籌碼時,底層的物理數據卻給出了冷酷回應。川普對等關稅屆滿 1 週年的今天,數據顯示製造業並未如預期大舉回流,反而引發供應鏈成本的螺旋式上升。在 2026 年這場權力遊戲中,實體數據證明關稅最終削弱了消費者的購買力,而通膨成為了這場變動中的唯一生還者。

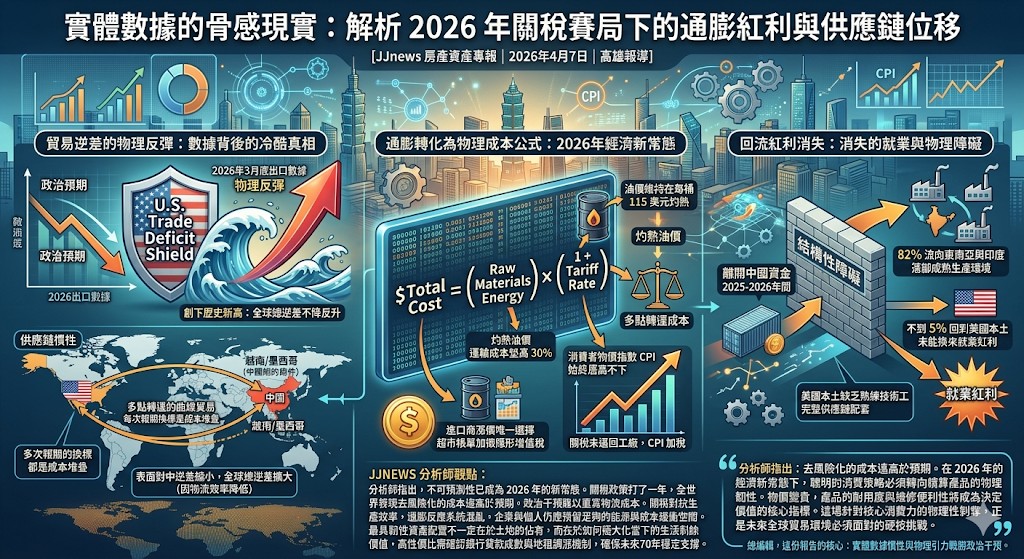

貿易逆差的物理反彈揭露了數據背後的真相。關稅戰初衷雖為降低逆差,但 2026 年 3 月底的出口數據顯示美國商品貿易逆差不降反升,並創下歷史新高。這源於強大的供應鏈慣性,雖然從中國直接進口的成品減少,但企業為維持生產,必須轉向越南或墨西哥進口內含中國零組件的半成品。原本的直線貿易演變為多點轉運的曲線貿易,每一次報關與換標都是實體成本的堆疊。表面上對中逆差縮小,但全球總逆差卻因物流效率降低而擴大。

當前油價維持在如 180°C 般灼熱的每桶 115 美元,使運輸成本墊高 30%。而在平均 47% 的關稅率作用下,進口商在面臨成本超過毛利極限時,唯一選擇便是漲價。這解釋了為什麼 2026 年的消費者物價指數始終居高不下,關稅未能逼回工廠,卻成功在超市帳單上加徵了隱形增值稅。

原本期待的回流紅利也因物理結構性障礙而消失。實體數據顯示,在 2025 年至 2026 年間,離開中國的資金約有 82% 流向東南亞與印度,僅有不到 5% 回到美國本土設廠。美國本土缺乏熟練技術工與完整的供應鏈配套,導致消費者支付更高價格卻未換來就業紅利,工廠最終選擇落腳於生產環境更成熟的亞洲與美洲其他地區。

分析師指出,這場週年回顧顯示政治干預難以重寫物流成本。關稅對抗的是生產效率,而通膨反應的是系統混亂。對於在高雄管理商務運作且對成本敏感的經理人而言,這是一個強烈的避險訊號。2026 年下半年的物價黏著度將比預期更強,企業必須在利潤與市場接受度之間尋找新的平衡點。

發佈留言