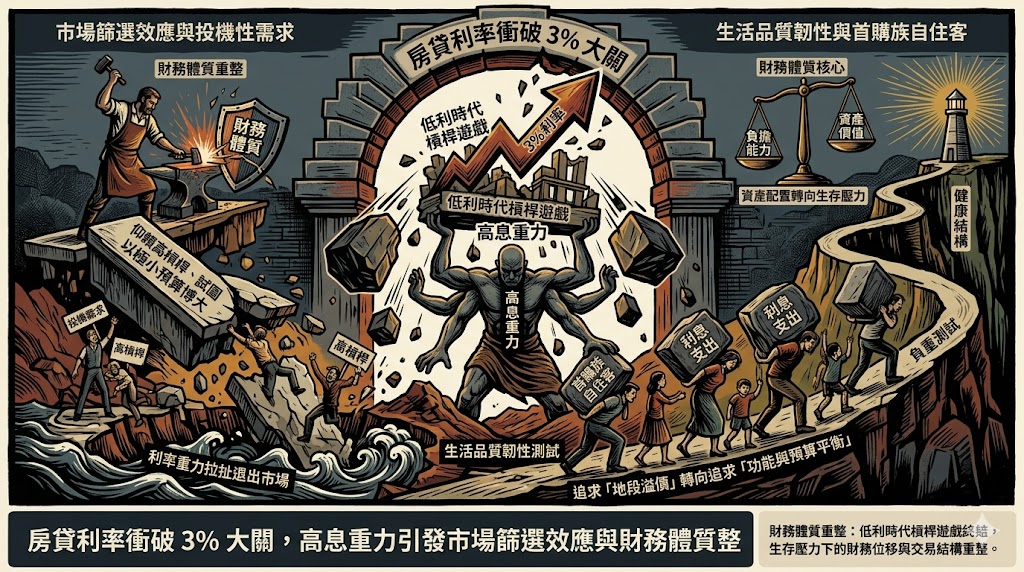

隨著銀行端資金水位吃緊以及央行信用管制的持續發酵,國內房貸利率近期正式衝破 3% 大關。這對於過去長期習慣 1% 至 2% 低利環境的購屋者而言,無疑是一記強大的「房市冷卻劑」。市場觀察顯示,新撥貸戶的每月本息攤還負擔顯著增加,部分地區的預售屋轉約與購屋諮詢熱度已出現物理性的下滑,顯示高息環境正開始發揮其篩選作用。

當房貸利率來到 3% 時,它不再只是一個金融數據,而是一個具備強大物理侵蝕力的「現金流重壓」。分析指出,這標誌著低利時代「槓桿遊戲」的終結;在 3% 利率下,利息支出已足以侵蝕多數受薪階級的可支配所得。這劑冷卻劑實質上正在進行「精準篩除」,迫使原本仰賴高槓桿、試圖以極小預算博大的投機性需求,在利率重力的拉扯下退出市場。這場洗牌將促使房市回歸以「財務體質」為核心的健康結構。

對於首購族與自住客而言,3% 利率更是一場關於「生活品質韌性」的負重測試。當利息支出佔據薪資比例過高,購屋行為將從資產配置轉向生存壓力。這種財務上的位移,正迫使市場需求從追求「地段溢價」轉向追求「功能與預算平衡」,進而引發房市交易結構的物理性重整。在 2026 年的高息環境中,房市的競爭力將重新定義在真實的負擔能力與資產價值之上。

發佈留言