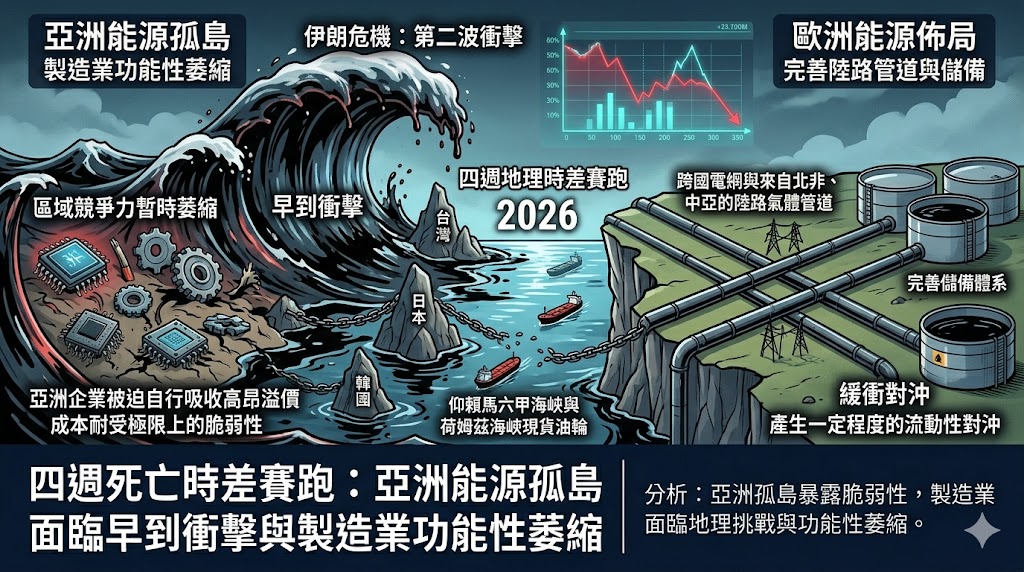

最新情資顯示,伊朗危機引發的第二波能源衝擊已正式向全球擴散。由於台灣、日本、南韓等亞洲國家高度仰賴通過馬六甲海峽與荷姆茲海峽的現貨油輪,預計亞洲市場將比擁有完善陸路管道與儲備體系的歐洲,「提早 4 週」感受到油價跳漲與供應短缺的物理壓力。這場發生在 2026 年的地理時差賽跑,正殘酷地暴露亞洲製造業在成本耐受極限上的脆弱性。

在 2026 年的全球能源佈局中,這「4 週的時差」並非緩衝,而是一場殘酷的物理暴露。歐洲具備跨國電網與來自北非、中亞的陸路氣體管道,能產生一定程度的流動性對沖;反觀亞洲,實質上長期處於「能源孤島」狀態。當伊朗危機產生的供應斷層發生,亞洲必須第一時間透過昂貴的現貨市場填補缺口。這早到的 4 週,意味著亞洲企業必須在成本尚未轉嫁給終端客戶前,被迫先自行吸收高昂的溢價。

分析指出,這種成本傳導正產生重力加速度般的衝擊。對於台灣的半導體封測或日本的精密機械而言,電力與燃油是核心的物理投入;當亞洲先於全球感受到能源衝擊,將導致區域內的製造業競爭力發生暫時性的「功能性萎縮」。專家提醒,這 4 週的時差本質上是亞洲能源主權脆弱性的量化指標。在能源主權的博弈中,亞洲若無法在短期內強化戰略儲備或分散獲取路徑,其作為全球製造重心的地位,將因這場地理時差而面臨嚴峻的物理挑戰。

發佈留言