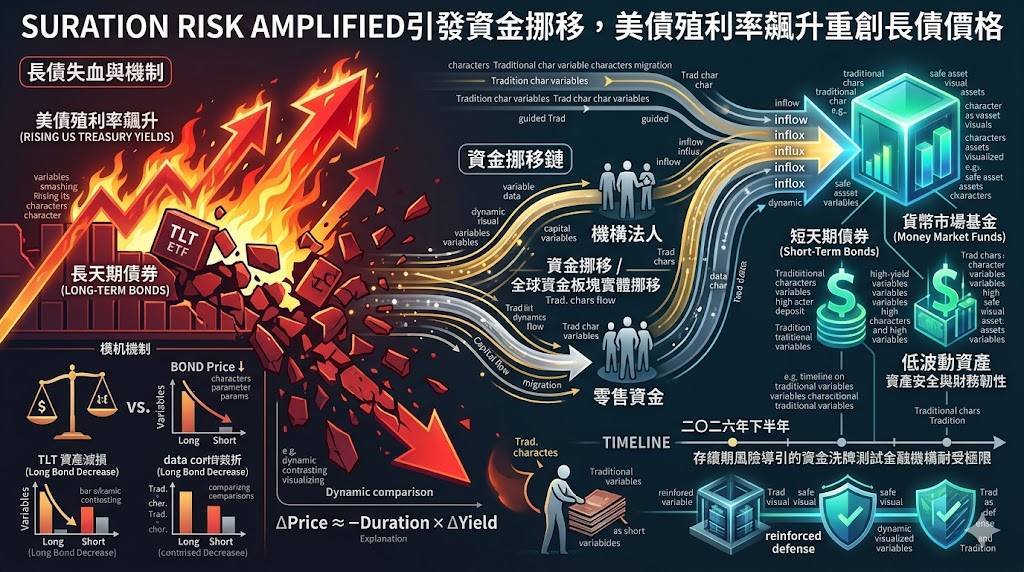

隨著美債殖利率快速攀升,全球金融市場的長天期債券價格正迎來劇烈修正。由於長天期債券對利率變動的敏感度極高,追蹤長天期美債的指標性指數股票型基金TLT所承受的資產減損幅度,顯著高於短天期債券。為了規避帳面資產持續縮水,機構法人與零售資金近期正大規模自長債市場撤出,轉向短天期債券、貨幣市場基金或高利定存等低波動資產,引發全球資金板塊的實體挪移。

市場分析指出,長債市場這波失血的財務本質,在於利率上升週期中存續期風險的放大效應。根據長天期債券定價模型,債券價格的變動百分比與修正存續期及殖利率變動量呈負相關當殖利率變動量發生實體跳升時,修正存續期越長的資產,其價格實質跌幅就越大。這種價格傳導機制,迫使經理人在面對通膨黏性時,必須迅速做出防禦性反應。

為了防止資本利得遭受實質侵蝕,投資人將資產配置從長端向短端挪移,是降低組合波動度的必然手段。專家強調,這波長債失血並不意味著美債信用發生根本性危機,而是資金在利率高檔震盪的風險下,追求資產安全與財務韌性的理性操作。在利率路徑重新校正的背景下,這場由存續期風險導引的資金洗牌,將持續測試各類金融機構在二〇二六年下半年的資產耐受極限。

發佈留言