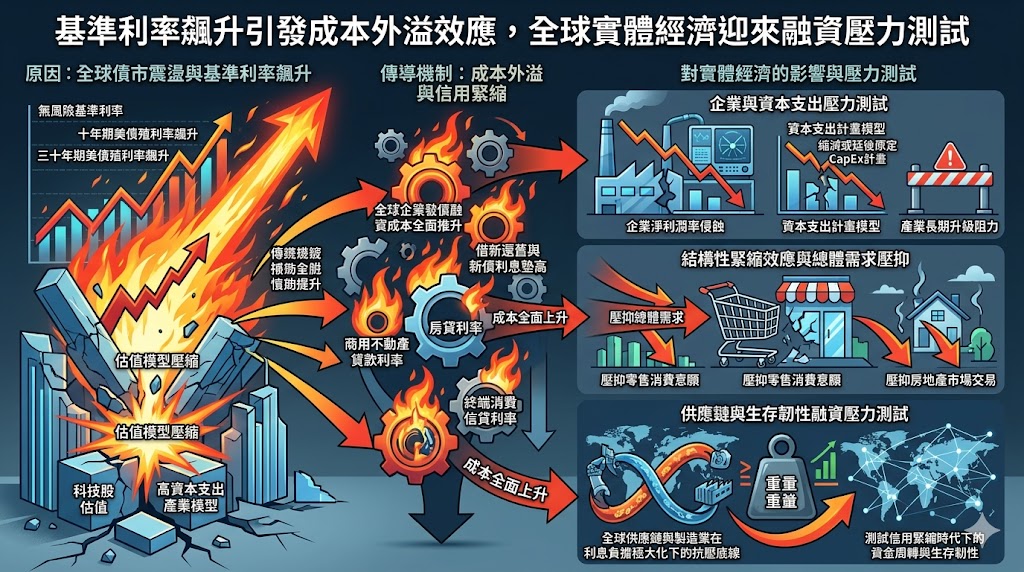

全球債市動盪對實體經濟的衝擊正加速浮現,被視為全球金融資產無風險基準利率的十年期與三十年期美債殖利率持續飆升。這波劇烈的利率走勢不僅壓縮了科技股與高資本支出產業的估值模型,其影響力更迅速向外擴散,同步推升了全球各大企業的發債融資成本、商用不動產貸款以及終端消費者的房貸利率,使全球經濟體系面臨成本全面上升的實體壓力。

市場分析指出,美債殖利率的飆漲已不再局限於金融市場的帳面損益,而是實質外溢至實體經濟的營運層面。長端殖利率居高不下,意味著企業不論是進行借新還舊還是發行新債融資,都必須支付更高的利息。這種融資成本的實質墊高,將直接侵蝕企業的淨利潤率,並迫使高科技與製造業大廠縮減或延後原定的資本支出計畫,對產業長期升級帶來實質阻力。

與此同時,基準利率的提升正對全球總體需求產生結構性的緊縮效應。當基準利率透過銀行體系傳導,導致民間的房貸與各項消費信貸利率長期鎖定在高檔時,高昂的借貸成本勢必會壓抑零售消費意願與房地產市場交易。這場由通膨黏性誘發的債市震盪,正全面測試全球供應鏈與製造業在利息負擔極大化下的抗壓底線,考驗著實體產業在信用緊縮時代下的資金周轉與生存韌性。

發佈留言