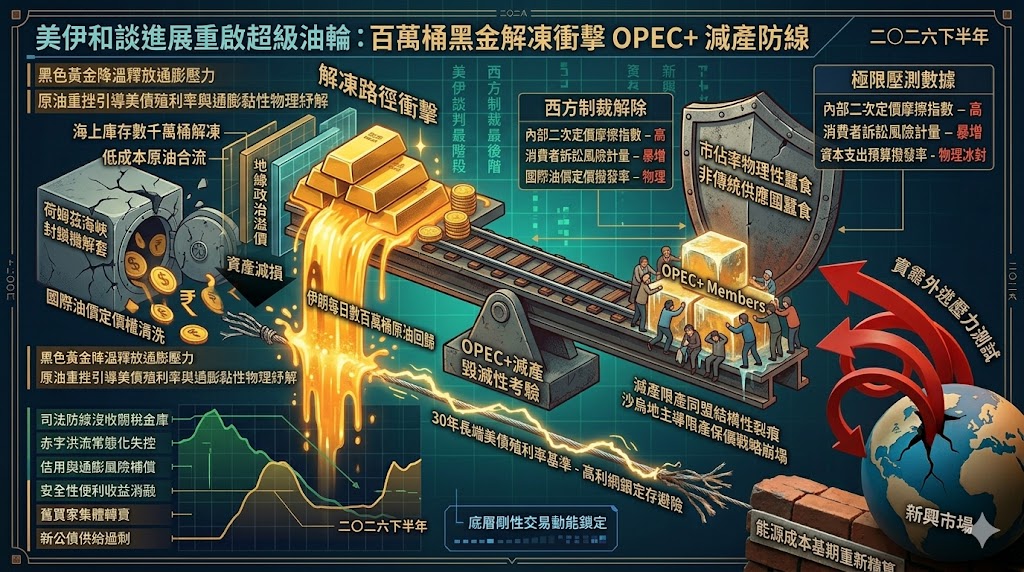

全球能源供應鏈在 2026 年 5 月迎來實體流動性的關鍵轉折。在美國總統川普連續釋放「美伊談判已進入最後階段」的強烈訊號後,儘管德黑蘭政治高層仍維持表面強硬,但大宗商品追蹤數據顯示,原本因戰事與封鎖而停滯在波斯灣的伊拉克與中東原油超級油輪(VLCC),近期已實質性重啟航程。市場普遍預期,一旦美伊達成最終協議、西方正式解除對伊經濟制裁,伊朗每日受制裁壓制的數百萬桶實體原油,以及高達數千萬桶的浮動海上庫存,將在數月內全面解凍並注水回國際市場,荷莫茲海峽的實體封鎖危機正迎來實質解套。

市場分析指出,中東地緣政治僵局的解封預期,正在對全球能源市場施加無可抗拒的「供需重力翻轉」,並從兩個層面深度改寫大宗商品的定價邏輯:

首先,實體供應洪流正對國際油價的定價權進行激烈清洗。過去幾個月,國際油價之所以能強勢墊高、布蘭特原油價格一度飆破每桶 100 美元,核心在於地緣風險對波斯灣航道實施的「物理性摩擦」與供給中斷恐慌。如今,隨著和平談判高達 95% 共識的進展與油輪實質復航,這層人為造成的供應短缺防線已物理性崩解。伊朗與伊拉克低成本原油的合流回歸,將直接把全球原油市場從上半年的微幅赤字,強行推向「實體供應過剩」的象限。

其次,這場變局對沙烏地阿拉伯主導的 OPEC+ 限產保價戰略構成了毀滅性考驗。OPEC+ 雖然先前因應中東衝突下修了 2026 年石油需求預測,但面對非傳統供應國(如美國頁岩油)與解禁後的伊朗持續向市場釋放產能,OPEC+ 的減產同盟正面臨嚴重的結構性裂痕。若組織選擇繼續自我閹割產量以維持油價,將面臨市佔率被物理性蠶食的慘烈代價;若成員國為了自身財政轉而放棄減產、重啟價格戰,則全球油價將面臨更深度的下修重力。

分析師強調,這場由上游供應結構觸發的重新洗牌,正實質重新界定 2026 年下半年的全球能源價格底線。在通膨黏性與高息環境尚未完全紓解的當下,「百萬桶黑金」的回歸路徑不僅解凍了實體商品的流動性,也將倒逼全球資產管理機構重新精算能源成本基期。大宗商品市場的定價權拉鋸戰已步入深水區,誰能在這場供需重力場的翻轉中鎖定市佔安全,將決定下半年大宗商品通膨防線的終極深度。

發佈留言