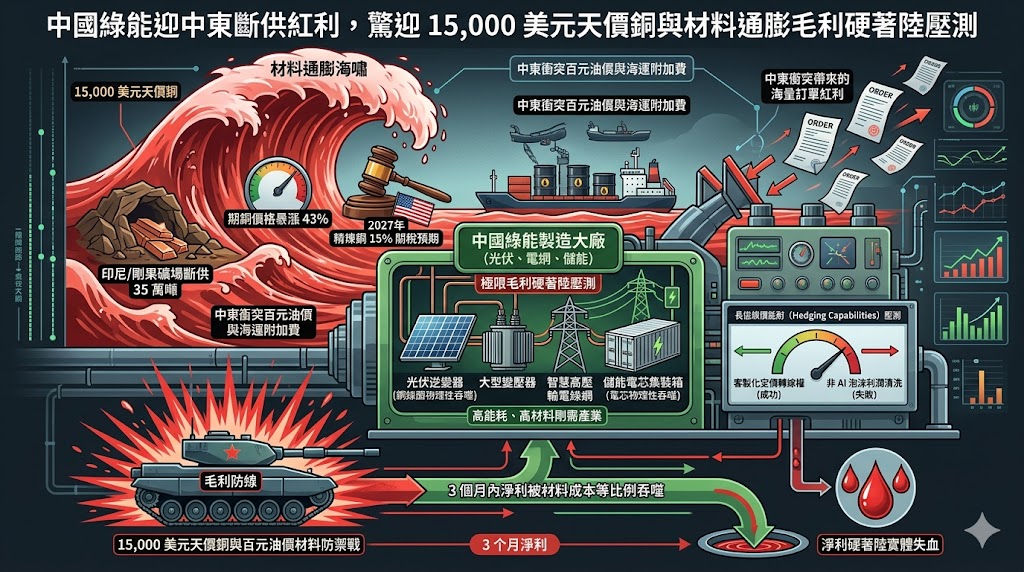

中國可再生能源在全球市場大開的同時,正正面迎擊大宗商品史上最瘋狂的「材料通膨海嘯」。高盛與花旗在 2026 年 6 月初發布的投研報告中,因印尼與剛果兩大礦場爆發嚴重礦災斷供 35 萬噸,同聲高調唱多國際銅價至每噸 15,000 美元歷史天價。與此同時,美國商務部正醖釀在 2027 年正式對精煉銅開徵 15% 關稅的法律預期,驅使全球貿易商發動擠兌式搶運,期銅價格在亞洲盤中暴漲 43% 居高不下。

市場分析指出,中東衝突帶來的百元油價機遇,與 15,000 美元的紅色材料通膨在 2026 年中交織成最複雜的財務矩陣,正對中國綠能製造端的淨利防線實施一場「極限毛利硬著陸壓測」。

針對光伏與電網作為「暴食基礎金屬」的製程本質,分析師指出,可再生能源從不是憑空產生,光伏逆變器、大型變壓器、智慧高壓輸電線網以及儲能系統的電芯集裝箱,本質上都是對精煉銅與高性能金屬實施「物理性吞噬」的高能耗、高材料剛需產業。當上游銅礦供應因實體礦災物理性蒸發 35 萬噸、且關稅套利搶運潮將現貨庫存全面抽乾時,中國綠能大廠正身處材料成本被粗暴墊高的火線第一排。

與此同時,這場基礎金屬的供需死鎖,也正嚴酷考驗著大宗商品高對峙期下,綠能巨頭的成本轉嫁特權。

分析師強調,儘管全球能源真空為中國綠能帶來海量訂單,但若無法在上游期貨市場具備強大的「長協鎖價能耐(Hedging Capabilities)」,這波 15,000 美元的天價銅與百元油價帶來的高昂海運附加費,將在 3 個月內等比例吞噬中游逆變器與儲能大廠的淨利空間。這場材料防禦戰,將實質確認中國綠能大廠是否具備真正的「客製化定價轉嫁權」,抑或是只能在材料海嘯與跨國物流摩擦力重擊下,承受非 AI 泡沫利潤清洗的實體失血。

發佈留言