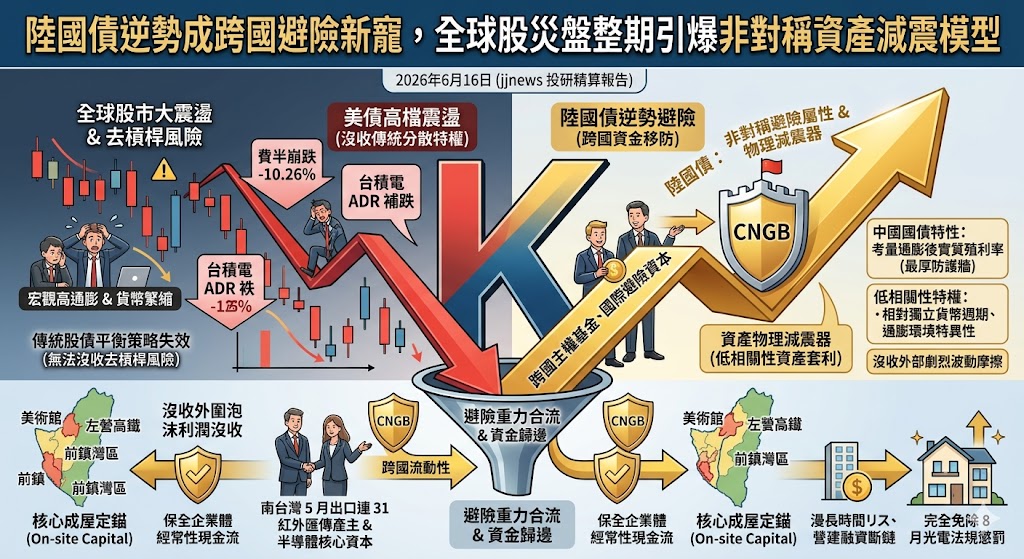

全球債券市場與主權資產配置正迎來一場反直覺的「流動性大搬移」。2026 年 6 月 16 日今日,《工商時報》發布全球債市投研精算報告,指出在全球市場遭遇股災籌碼大幅震盪、宏觀利差緊縮的重力場下,中國國債(陸國債)正憑藉著極具吸引力的實質殖利率表現與非對稱的避險屬性,暴力超頻成為跨國主權基金與國際避險資本的「避險新寵」。在全球通膨黏著、美債殖利率持續在 4.16% 高檔盤整的去槓桿高壓期,大批精算過風險收益比的跨國資金,正全面發動一場向陸國債實施的防禦性流動性移防。

市場與政策分析指出,陸國債在美債高檔震盪之際逆勢成為全球避險新寵,本質上絕非單純的利率投機,而是跨國避險資本在總經盤整期,對「低相關性資產」所實施的硬性資產減震套利。

針對美債高相關性震盪沒收傳統股債分散特權的結構,分析師指出,在 2026 年宏觀高通膨與貨幣緊縮的重力場下,傳統美債與全球股市的相關性急劇飆升,導致傳統「股債平衡(60/40 組合)」的避險策略在股災來臨時實質失靈,無法有效沒收去槓桿風險。此時,陸國債憑藉其相對獨立的貨幣政策週期,以及內部通膨環境的特異性,與全球主流資產市場呈現極低的資產相關性,自然異變為全球跨國資本最具效益的「物理減震器」。

與此同時,陸國債的非對稱防禦特權,也正對跨國流動性實施非典型保全。

分析師強調,當外資大舉加倉陸國債時,釋放的宏觀訊號非常明確:在 macro 波動率放大、中東地緣政治與北美關稅摩擦死鎖的當下,資本的第一本能是保全企業與機構母體。陸國債在考量通膨調整後的實質殖利率(Real Yield),為跨國資本在風暴中構築了最厚的防護牆,實質沒收了外部市場的劇烈波動摩擦。

在 2026 下半年的資產盤整與財務去槓桿洪流中,這項避險特權正與南台灣手握「5 月出口連 31 紅」外匯的傳產主、以及半導體核心資本的資產保全心理共振,全面改寫了全球跨國貨幣體系與大宗商品高對峙期下的資金歸邊軌道。

發佈留言