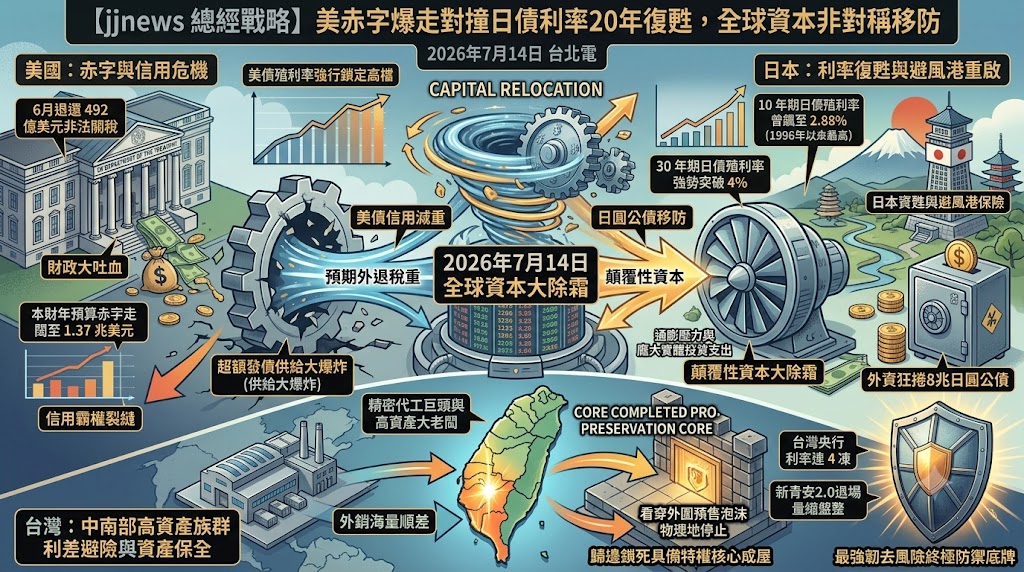

美日兩大主權債券市場的信用天平,正因美國財政失血與日本貨幣常態化的對撞,發生了歷史性的結構性逆流。2026 年 7 月 14 日,美國財政部最新官方數據實錘,6 月因聯邦最高法院判定多數地緣關稅措施違法,美政府被迫大吐血退還高達 492 億美元的非法關稅,導致本財年預算赤字首次失血走闊至 1.37 兆美元。而在太平洋的另一端,日本債券市場則因通膨壓力與龐大的實體投資支出,推動 10 年期日債殖利率一度飆升至 2.88%、寫下 1996 年 9 月以來最高點,外資更在過去一年狂捲 8 兆日圓公債,在第三季初掀起了一場顛覆性的全球資本大除霜。

市場與政策分析指出,美債因預期外的退稅大黑洞被迫在第三季超額發債、迎來供給大爆炸,與日債殖利率浴火重生的物理合流,本質上宣告了美債作為全球唯一無風險資產霸權的時代出現了信用裂縫,資金正沿著非對稱的政策路徑,向日圓公債防禦防線全速移防。

針對美債財政失血沒收美債絕對信用溢價的結構,分析師指出,當美國政府僅在 6 月份就得為非法關稅倒貼近 500 億美金,且面臨必須狂發美債來補足財政窟窿的惡性循環時,美債殖利率在第三季被強行鎖定在高檔。這道發債度日的財政硬傷,實質上讓全球主權資本看穿了美債長線的通膨與信用曝險。這筆史詩級的供給爆炸,沒收了美債相較於日債的絕對安全感,逼迫全球主權基金與跨國機構在資產負債表上實施對美債的防禦性減重。

與此同時,日債 20 年利率復甦,正全面構築跨國資本最硬核的避風港保險。

分析師強調,日本 10 年期與 20 年期公債殖利率飆升至近 30 年與 20 年新高,其中 30 年期日債殖利率更在日前強勢突破 4% 大關,反倒在全球高息盤整、降息幻覺高空解體的新常態下,提供了極具即戰力的防禦價值。在全球跨國巨頭面臨原材料高通膨、大電網算力暴食高壓的第三季,這群聰明資本不再盲目死守利息高懸但赤字暴走的美債,而是全速將結匯外匯轉化為日圓公債資產。

這股國際主權債市的非對稱對沖,與台灣央行利率連 4 凍的緊縮環境產生了深度的利差避險共鳴。在中南部房市與消費因新青安 2.0 退場而量縮盤整的重力場中,這場美日交叉點的移防,正強行引導手握外銷海量順差的精密代工巨頭與高資產大老闆,看穿缺乏實體高薪人口定錨的外圍預售泡沫,轉向將資金 100% 歸邊鎖死至具備不對稱法規特權與隨時對接高階人才即戰力的核心成屋資產,在金融盤整期築起最強韌的去風險終極防禦底牌。

發佈留言