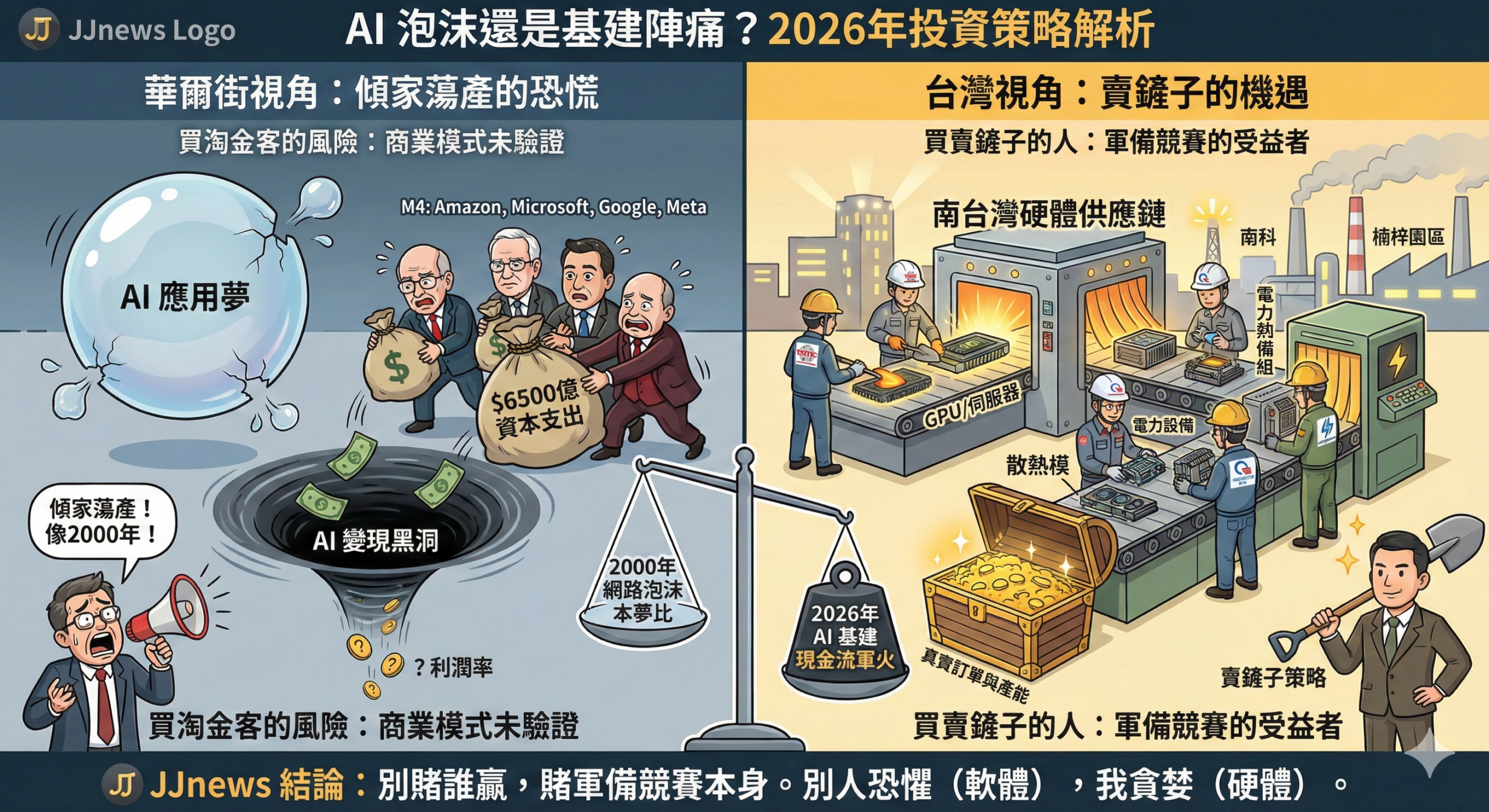

2026 年開春,美國科技界籠罩在一股詭異的氣氛中。儘管亞馬遜(Amazon)、微軟(Microsoft)、谷歌(Alphabet)與 Meta 四大巨頭(M4)同步宣布 2026 年資本支出將衝上 6,500 億美元(約台幣 20 兆元)的歷史新高,試圖透過瘋狂建置資料中心與採購高階晶片來守住 AI 霸權,但華爾街顯然並不買單。亞馬遜在公布預計投入 2,000 億美元的基建計畫後,股價應聲重挫逾 9%,更有知名分析師發出「傾家蕩產」的警語,認為這場 AI 豪賭的回報期遙遙無期,酷似 2000 年網路泡沫破滅的前夕。投資人此刻正站在十字路口:究竟該恐懼逃命,還是秉持「別人恐懼我貪婪」的精神勇往直前?

華爾街的恐慌並非空穴來風,因為機構法人看的是「財報上的自由現金流」與「短期利潤率」。隨著亞馬遜、微軟等巨頭為了 AI 產能而不斷追加投資,其自由現金流確實面臨萎縮風險,例如亞馬遜在 2026 年甚至可能面臨現金流轉負的挑戰。然而,對於身處全球硬體供應鏈核心的台灣投資人來說,雙方的視角完全不同——華爾街看的是支出,台灣看的是「訂單真實性」。這不是泡沫破裂,而是「基礎建設期」的劇烈陣痛。

若將 2026 年與 2000 年網路泡沫相比,兩者的體質有本質上的差異。2000 年的科技股多半是缺乏營收支撐的「本夢比」公司;而 2026 年狂砸 20 兆台幣的這四家公司,是全球現金流最強大的實體,他們並非借錢賭博,而是拿口袋裡的現金鞏固護城河。更重要的是,當年的「思科時刻」是因為網路鋪好後缺乏應用需求,但 2026 年的現狀卻是「產能不夠」與「電力不足」限制了發展。在南科或楠梓園區,台積電(2330)與廣達(2382)的產線仍是 24 小時全速運作,這種「實體硬體供不應求」的景象,與 2000 年的空氣泡沫截然不同。

面對 2026 年的市場震盪,投資策略的核心應鎖定在「賣鏟子的人(Pick and Shovel Strategy)」。雖然亞馬遜或谷歌可能因為 AI 應用程式的變現速度慢而導致股價回檔,但無論最終是誰贏得軟體霸權,他們都必須支付這筆龐大的「軍火費」給台灣供應鏈。台積電已預測 2026 年營收將成長近 30%,廣達的 AI 伺服器占比也在同步倍增。投資人應避開那些尚未找到商業模式的純 AI 軟體新創,轉而擁抱提供算力的台積電、負責伺服器組裝的鴻海(2317),以及關鍵散熱大廠如奇鋐(3017)。

2026 年的美股修正,其實是一場「去蕪存菁」的過程。市場正在拋棄那些僅靠講故事生存的公司,但對於擁有真實產能與技術護城河的台灣硬體股而言,這波回檔反而提供了絕佳的買點。只要南科與楠梓的廠房燈火通明,這場由 6,500 億美元推動的 AI 派對就遠未結束。在這個「硬體為王」的年代,與其擔憂軟體應用的泡沫,不如緊握那些能換取真實美金的「實體產能」。

發佈留言