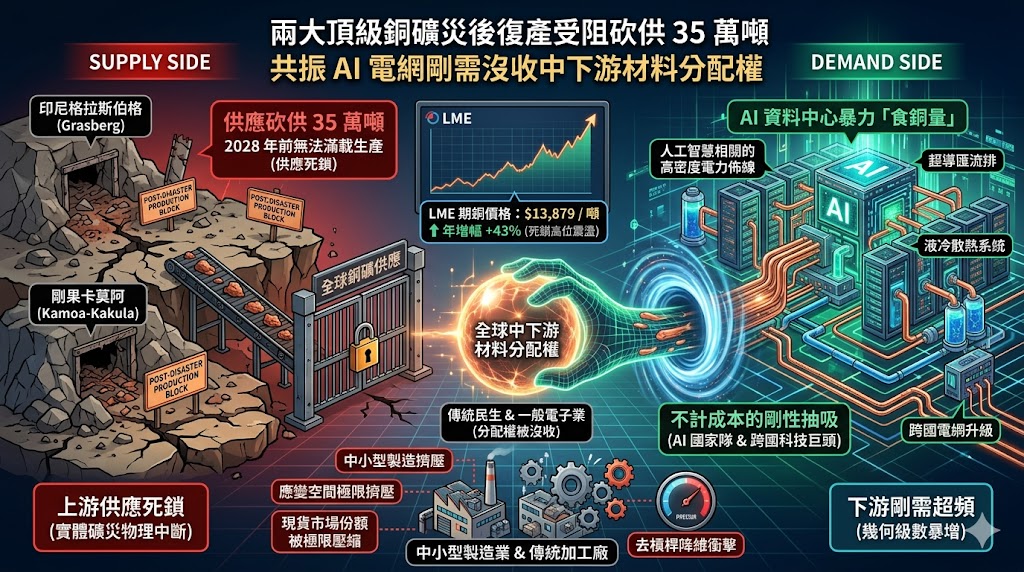

國際大宗商品市場正面臨「上游供應死鎖、下游剛需超頻」的雙重夾擊。高盛最新發布的產業報告顯示,由於印尼格拉斯伯格(Grasberg)與剛果卡莫阿(Kamoa-Kakula)兩大全球核心礦場,因去年遭遇嚴重礦災導致產能實體中斷,預期在 2028 年前皆無法恢復滿載生產。此一實體限制迫使投行將 2026 全年全球銅礦供應預測直接砍掉 35 萬噸;在供應鏈缺口急遽擴大的同時,倫敦金屬交易所(LME)期銅價格已飆漲至每噸 13,879 美元(年增幅高達 43%),死鎖在高位震盪。

市場分析指出,兩大頂級礦場在 2028 年前的產能癱瘓,與全球 AI 資料中心的暴力「食銅量」產生了利潤共振,正對全球中下游材料分配權施加深刻的「物理性剝奪重力」。

針對 AI 資料中心與電網升級的物理吞噬現象,分析師指出,銅是數位世界與電力傳輸的基建毛細血管。高盛與花旗的宏觀報告坦言,與人工智慧相關的高密度電力佈線、超導匯流排、液冷散熱系統及跨國電網升級,對精煉銅的消耗量正呈現幾何級數暴增。當上游產能因實體礦災物理性蒸發 35 萬噸、而下游 AI 需求屬於「不計成本的剛性抽吸」時,傳統民生與一般電子業的原材料分配權,正被高利潤的 AI 國家隊與跨國科技巨頭粗暴沒收。

與此同時,上游供應鏈的持續死鎖,也正極限擠壓著全球中小型製造業的應變空間。

分析師強調,由於災後礦山復產面臨地質結構修復與資金槓桿的雙重摩擦,2028 年前的產能缺口已成定局。當華爾街資本與微軟、亞馬遜等大型公用事業併購者聯手進入期貨市場鎖定長期供應約(PPA)時,中小型電子製造商與傳統加工廠在現貨市場上能買到的精煉銅份額將被極限壓縮。這種供應緊俏的重力場,將在 2026 下半年常態化死鎖大宗商品定價權,缺乏議價特權與毛利托底的傳產聚落,將面臨更嚴峻的去槓桿降維衝擊。

發佈留言