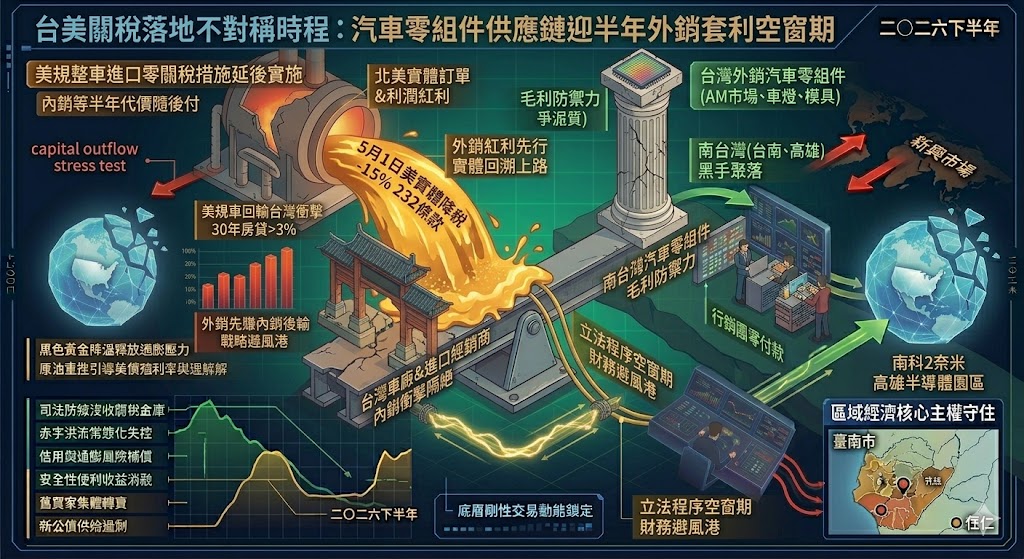

台美雙邊貿易談判在實體與法制作業上,正產生一場劇烈的「不對稱步調」。美方針對台灣「汽車零組件」祭出的 232 條款 15% 優惠關稅,依據美方行政命令,已自 5 月 1 日起實體回溯上路;然而,台灣反向給予美規整車的進口零關稅措施,卻因卡在 7 月底美國 301 條款調查與台灣國會下半年的修法期程,而必須延後實施。這種「外銷先降稅、內銷等半年」的奇特時間差,已在 5 月底激勵台灣中南部汽車零組件概念股強勢暴衝。

市場分析指出,台美關稅落地的物理時間差,正為台灣汽車供應鏈創造一場歷史級的海外資金非對稱套利空間。

針對外銷紅利先行的影響,分析師指出,南台灣(台南、高雄)以 AM(售後修補)市場為核心的汽車零組件、車燈與精密模具黑手聚落,自 5 月起已實質享受 15% 的關稅降減。在國際原油重返 100 美元墊高空海運運費、且美債殖利率破 5% 緊縮信貸的總體經濟高壓環境下,這股提早啟動的關稅減免,等同於直接為中南部傳產外銷廠注入一波強大的海外流動性與現金流補給,大幅提升了黑手供應鏈的毛利防禦力。

與此同時,這項變局也為市場開闢了「外銷先賺、內銷後輸」的戰略避風港。

分析師強調,台灣汽車零組件產業在 232 條款優惠下得以「轉守為攻」,優先鎖定了北美的實體訂單與利潤紅利;而美規車回輸台灣所帶來的內銷市場衝擊,卻被行政院的修法時程表安全地隔絕在半年之後。這種「紅利立刻拿、代價隨後付」的非對稱空窗期,為台灣中南部精密機械與加工產業提供了一個絕佳的財務避風港,使其能優先在 2026 年下半年的全球通膨與緊縮海嘯中,全面築牢自身的營運護城河。

發佈留言