全球公共債務體系正面臨歷史性的結構重壓。受到財政擴張與貨幣緊縮的雙重夾擊,美國三十年期公債殖利率近期強勢突破百分之五大關,刷新二〇〇七年以來的新高紀錄;與此同時,英國與日本的長端債券殖利率亦同步飆升,全球債市多頭迎來劇烈的估值修正。

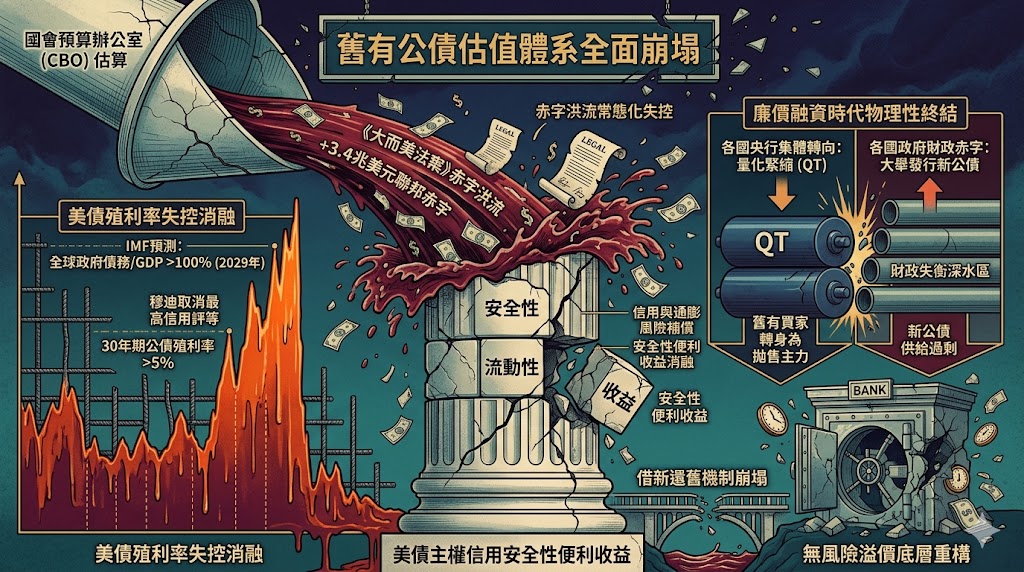

根據美國國會預算辦公室(CBO)最新估算,川普政府推行的《大而美法案(One Big Beautiful Bill Act)》因永久延續個人與企業減稅,並同步擴大國防建設與邊境執法支出,預計未來十年將在物理性上推升美國聯邦赤字達三點四兆美元。繼國際評級機構穆迪(Moody’s)取消美國最後一個最高信用評等後,國際貨幣基金(IMF)更發出嚴厲警告,預測全球政府債務占 GDP 的比重將在二〇二九年突破百分之百的大關,顯示全球公共財政失衡已步入深水區。

市場分析指出,美債殖利率失控狂飆的財政本質,在於全球主權信用正在失去傳統的「安全性便利收益(Convenience Yield)」。

首先,全球公債市場的「最大買家」已實質轉身為「最大賣家」。過去二十年全球債市的長期繁榮,高度建立在各國央行透過量化寬鬆(QE)政策在市場底端進行無限托底的物理基礎上。然而,面對二〇二六年難以馴服的不可逆通膨黏性,全球主要央行已集體轉向量化緊縮(QT)的縮表進程。當原本最具支撐力的結構性買家變成拋售主力,而各國政府為了填補財政赤字仍在大舉發行新公債時,債市的供需天平發生了不可逆的結構性崩解。

其次,財政紀律的破產直接引發了「無風險溢價」的底層重構。主權公債在過去的金融定價模型中,曾被視為最具流動性與安全性的範本資產,其利差通常包含了一層因「安全港效應」而產生的便利收益折價。如今,當美國債務赤字在《大而美法案》的框架下常態化失控,主權債券面臨結構性的供給過剩,迫使市場資產管理機構必須重新對美國公債索取更高的信用與通膨風險補償。這場變局宣告了舊有公債估值體系的全面崩塌,政府依賴發行新債、借新還舊的「廉價融資時代」,已在赤字洪流中被物理性終結。

發佈留言