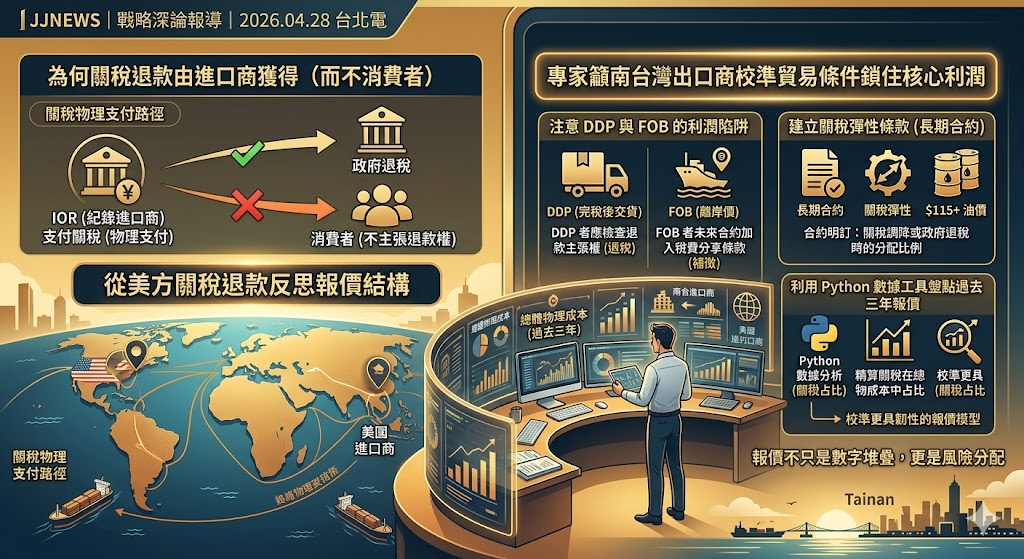

為何此波關稅退款由進口商獲得而非終端消費者,核心原因在於關稅在法律與物理位移中是由紀錄進口商支付的。這則案例為南台灣中小企業主提供了一堂極具價值的合約課,提醒企業若報價結構不夠精準,未來若發生退稅或補徵,利潤極易在貿易解釋條件的字縫中流失。

在 2026 年複雜的貿易地殼下,企業主必須重新審視合約中的稅費歸屬。首先應注意 DDP 與 FOB 的利潤陷阱,採完稅後交貨者應檢查自身是否具備退款主張權,而採 FOB 者則應在未來合約中加入稅費變動分享條款。其次應建立關稅彈性條款,在長期合約中明訂關稅調降或政府退稅時的分配比例,避免在 115 美元油價侵蝕利潤時產生額外的合約風險。最後建議利用 Python 等數據工具盤點過去三年的出口報價,精算關稅在總體物理成本中的占比,校準出更具韌性的報價模型。報價不只是數字的堆疊,更是風險的分配,掌握報價主動權才是鎖住每一分利潤的關鍵。

發佈留言