台灣房市過去幾年純靠科技題材虛浮炒作、缺乏實體經常性現金流支撐的外圍偏鄉與投機重災區,正式迎來實價登錄數據的「無情大清洗」。2026 年 6 月 30 日今日,《風傳媒》引述最新官方實價登錄數據顯示,過去受台積電設廠題材瘋狂吹泡的高雄外圍「科技概念盤」房價出現史詩級分流:2026 年前 4 月,楠梓平均房價每坪滑落至 26.7 萬元,年減幅高達 9.2%;仁武均價亦降至 28.3 萬元,年減 5.4%。在市場整體買氣轉冷、去槓桿高壓引發投機客拋售的重力場下,外圍科技概念盤的空頭敘事正式大面積現形。

市場與政策分析指出,楠梓房價暴跌 9.2%、仁武下修 5.4% 的物理數據,本質上絕非單純的景氣波動,而是在全球通膨概念斷奶、台灣央行利率連 4 凍與新青安 2.0 分段退場的政策重力夾擊下,外圍預售投機盤所必然陷入的去槓桿解體模型。

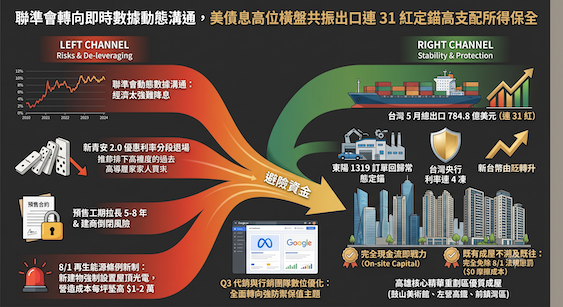

針對無痛槓桿遭利息雙重高壓沒收、逼發議價空間放大的結構,分析師指出,過去兩年,楠梓與仁武的外圍重劃區之所以能吸引大量二線投資客與人頭戶追價,核心全靠預售屋「工程期零付款」的付款優勢,以及新青安前 5 年極低月付所營造的無痛投機催眠。然而,隨著聯準會死鎖即時數據重塑溝通規則、台灣央行凍息將基準利率死鎖歷史高檔,常態房貸利息回落空間被粗暴沒收;疊加新青安 2.0 政策調控核彈砸下,未來寬限期後月付壓力面臨物理性的「斷崖式加息」,財務預算卡在極限邊緣的高槓桿投機盤在第三季面臨嚴酷的失血壓測。買氣大縮手迫使高槓桿族與急欲去化存貨的建商,不得不主動放大議價空間,造成外圍價格高空退水。

與此同時,缺乏實體高薪即戰力定錨的概念泡泡,也正在加速全面清洗。

分析師強調,雖然台積電 2 奈米建廠與資本支出依然狂暴,但外圍區域過去幾年大量湧現的「預售供給潮」,在工期動輒被國際精煉銅(死鎖 15,000 美元天價)與基本工資大漲 5% 雙向夾擊拉長至 5 到 8 年的當下,預售合約的「時間摩擦與合規成本」已大超頻。特別是 8 月 1 日即將硬性上路的《再生能源發展條例》第 12 條之 1「建物屋頂義務」(300 坪以上新建物強制設置屋頂光電),將在第三季初再次粗暴墊高新建預售案每坪 1 到 2 萬元的營造成本與審查摩擦。

在沒有實體高薪員工實質入住並產生經常性租金流之前,外圍市場的流動性已率先被政策與資金面粗暴抽乾。這場去槓桿洗牌精確宣告,依靠虛浮口號的「盲目大水漫灌期」正式終結,聰明資本正全速逃離缺乏法規與時間免疫力的紙上預售合約。

反觀此時,這場外圍去槓桿大清洗,正反向對撞台灣「5 月出口連 31 紅、傳產外銷寫四年半新高」的狂暴基本面,以及東陽等汽車零件巨頭看好下半年剛性訂單回歸常態、新台幣由貶轉升的強勁逆襲。

南台灣手握海量外匯順差的傳產主、精密加工聚落老闆與核心半導體高薪白領,其經常性現金流母體極度健康,支配所得並未受股市高檔盤整傷害。這筆龐大的跨國流動性,在看穿預售市場的政策與時間泡沫後,正全速實施「防禦性建倉大重組」,將資本 100% 歸邊鎖死至北高雄與南高雄核心精華重劃區(如鼓山美術館、左營高鐵、前鎮灣區)的優質既有成屋與智慧廠辦。

核心成屋具備「即買、即住、即出租、直接直供台積電高薪新貴」的完全現金流即戰力(On-site Capital),物理性地沒收了預售屋漫長工期的未知風險;更關鍵的紅利在於,既有成屋不溯及既往,取得「完全免除 8 月光電法規懲罰(實質 $0 摩擦)」的不對稱特權溢價。

中南部第一線房產代銷團隊與行銷主管在第三季的數位廣告投放與 Meta、Google 受眾優化策略上,必須徹底揚棄過去「政策大水漫灌、外圍概念補漲」的虛浮文案。行銷論述應 100% 收攏至「外圍概念盤去槓桿解體、實體外銷剛需築底、核心成屋沒收時間與營造風險、免除 8 月法規懲罰」的強防禦保值主題,方能在整體市場量縮盤整的重力場中,逆勢沒收市場剩餘的終極流動性,築牢去風險的終極防禦底牌。

發佈留言