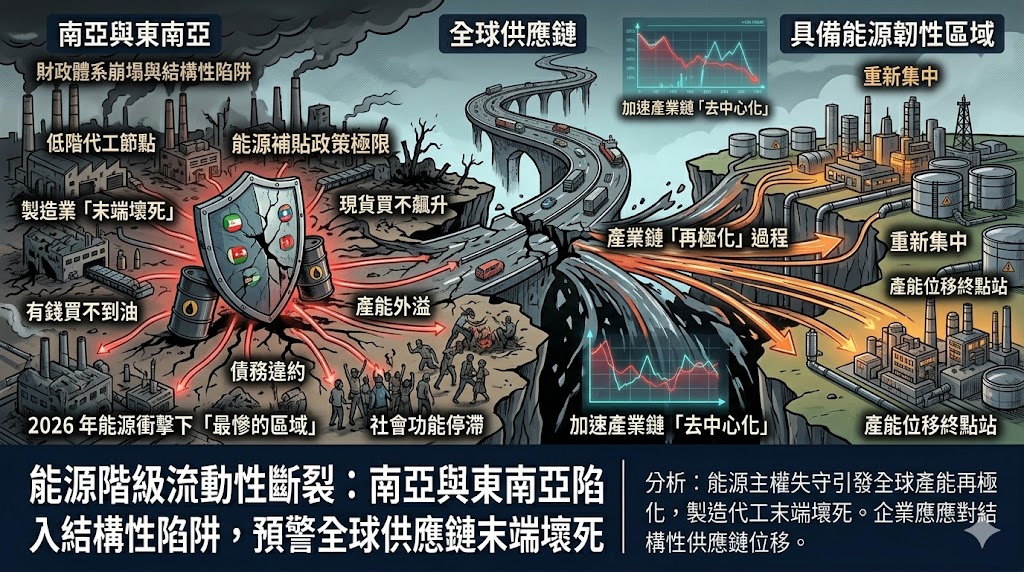

最新情資與市場觀察顯示,南亞及東南亞部分新興經濟體正成為 2026 年能源衝擊下「最慘的區域」。由於這些國家外匯存底薄弱,且長期的能源補貼政策已使財政負擔達到極限。當現貨油價因第二波衝突再度飆升時,這些區域正陷入「有錢買不到油」或「買油即債務違約」的雙重困境。這種財政斷裂不僅引發連鎖性的經濟停滯,更預示著全球能源階級中「流動性斷裂點」的正式出現。

分析指出,在 2026 年高息與高油價的雙重夾擊下,南亞等國的財政防線正發生結構性崩塌。當能源支出刺穿外匯存底的警戒線,國家將失去維持生產運作的物理動能。這場危機已超越單純的經濟衰退,演變為社會功能的整體性停滯,進而可能引發大規模的產能外溢或社會動盪。這種能源貧窮的物理連鎖效應,正成為區域穩定最大的不確定因素。

從全球視角觀察,這些區域作為製造業的低階代工節點,一旦能源供應斷裂,將導致全球供應鏈發生「末端壞死」。這場能源衝擊將迫使全球產能重新向具備能源韌性的區域集中,進而加速產業鏈的「去中心化」與「再極化」過程。對於高度仰賴這些區域代工的企業而言,如何應對這場由能源主權失守引發的供應鏈位移,已成為 2026 年維持生產韌性的關鍵課題。

發佈留言