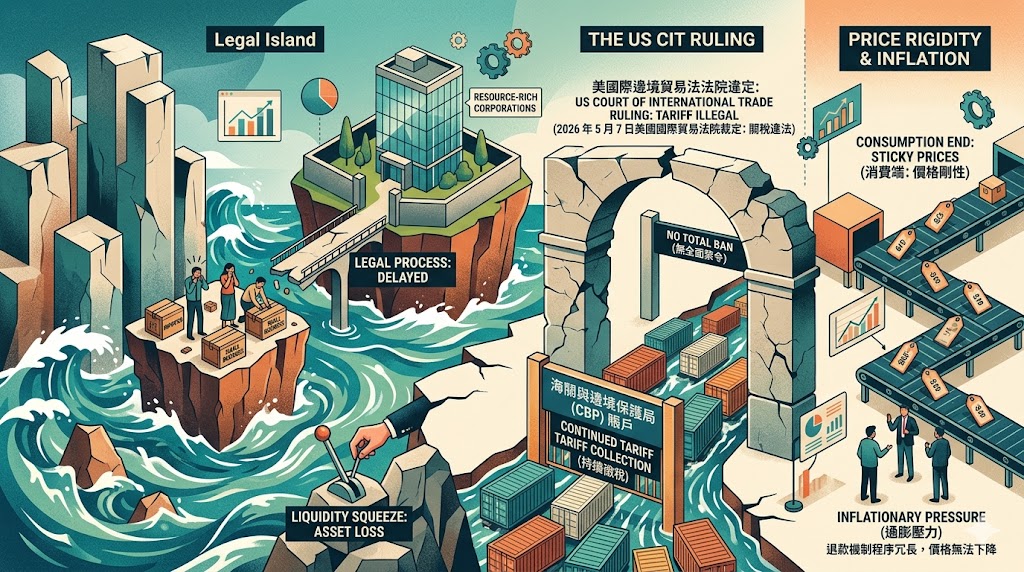

美國國際貿易法院(CIT)於 2026 年 5 月 7 日做出重大裁定,認定川普政府援引「第 122 條款」徵收的 10% 全球關稅程序違法。然而,這項法理上的重擊並未立即轉化為全美進口商的財務解脫。法院目前僅針對該案原告——包含兩家進口商及華盛頓州政府——要求停止徵稅並退還稅金,並未下達全面禁止令。這意味著多數美國企業仍須在每一筆進口貨物中持續撥出 10% 的現金,直至 7 月 24 日法規到期或上訴程序完結。

這場法律拉鋸戰正對美國進口商產生嚴重的流動性擠壓。在 2026 年融資成本維持高點的環境下,大筆資金被凍結在海關與邊境保護局(CBP)帳戶中,產生的利息損失與機會成本正物理性地侵蝕企業生存根基。分析指出,這種因行政摩擦產生的成本損耗,對身處第一線的進口商而言是極其沈重的財務枷鎖。

市場價格也因這項判決的局限性而出現反應遲滯。對於依賴全球採購的中小企業,這 10% 的關稅成本早已反映在終端售價上;即便法院判定違法,但由於退款機制程序冗長且充滿不確定性,企業為求自保,難以立即下調售價。這種因政策反覆產生的價格剛性,使得關稅引發的通膨壓力在消費端持續滯留,無法隨司法判決而消失。

目前的裁決更造成了資源不對稱的法律孤島現象。僅具備法律資源的大型進口商能獲得即時的救贖,而缺乏資源的小企業則被迫在漫長的司法程序中等待,面臨資金鏈斷裂的風險。這種法律成本不均將導致市場競爭力的重新分配,大企業透過退款快速回補流動性,而小企業則面臨被市場淘汰的物理風險。這場判決揭示了在 2026 年複雜的貿易戰背景下,法律正義的實踐速度若跟不上資本流動的需求,將對產業結構造成難以逆轉的損傷。

發佈留言