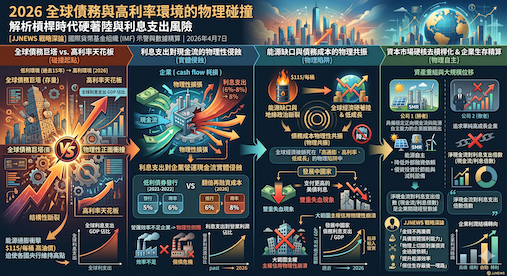

在 2026 年 4 月這個關鍵時間點,國際貨幣基金組織(IMF)的最新示警揭露了一個殘酷的物理事實,即全球經濟正進入一場債務存量與高利率天花板的正面衝撞。過去十五年的低利環境讓全球債務堆積成了一座不穩定的物理巨塔,而當 2026 年的能源通膨因國際油價站穩 115 美元,進而迫使各國央行將利率維持在高點時,這座巨塔的底層結構正因為利息支出的物理性擴張,出現了嚴重的結構性斷裂。

在高利率不再是短期政策而是對抗通膨地殼必要手段的 2026 年,利息支出對企業與國家營運現金流產生了實體侵蝕。當債務利息從過去的低水位爬升至 6% 甚至 8% 時,企業必須將原本用於研發或擴張的實體現金流轉向償還利息,這不僅是帳面數字的變動,更是生產力資源的物理耗損。此外,許多在 2021 至 2022 年間發行的低利債券將於 2026 年下半年到期,面對翻倍的再融資成本,營運效率不足的企業將面臨物理性的倒閉與償債危機。

這次衝突之所以致命,是因為能源成本與債務成本產生了強烈的物理共振。雖然傳統經濟理論認為經濟放緩時央行應降息救市,但 2026 年的通膨是由能源缺口與地緣政治斷裂所驅動的。即便經濟放緩,央行也無法輕易降息,否則貨幣貶值將導致進口能源更貴,這使得全球經濟被鎖死在高通膨、高利率與低成長的物理陷阱中。這種雙重失血現象在發展中國家尤為明顯,不僅要支付更高的美債利息,還必須以昂貴的美元採購能源,導致大範圍的主權信用物理性崩潰。

在這種碰撞環境下,全球資本市場正經歷硬核的去槓桿化過程。資產重組將在 2026 年下半年引發大規模位移,具備穩定正向現金流與能源自主能力的企業將脫穎而出。利潤結構不再追求單純的高成長,而是轉向降低對外部融資的物理依賴,並優先投資於節能與減耗設備。

分析師指出,當金錢不再廉價,只有具備實體獲利能力的企業才有資格在全新的通膨地殼上生存。目前企業關鍵的經營數據已從營收成長率轉變為淨現金流對利息支出的倍數。唯有在物理上切斷對廉價資金的過度依賴,並積極提升能源效率,企業才能在 IMF 所預警的全球債務風暴中,保住生存的最後一哩路。

發佈留言