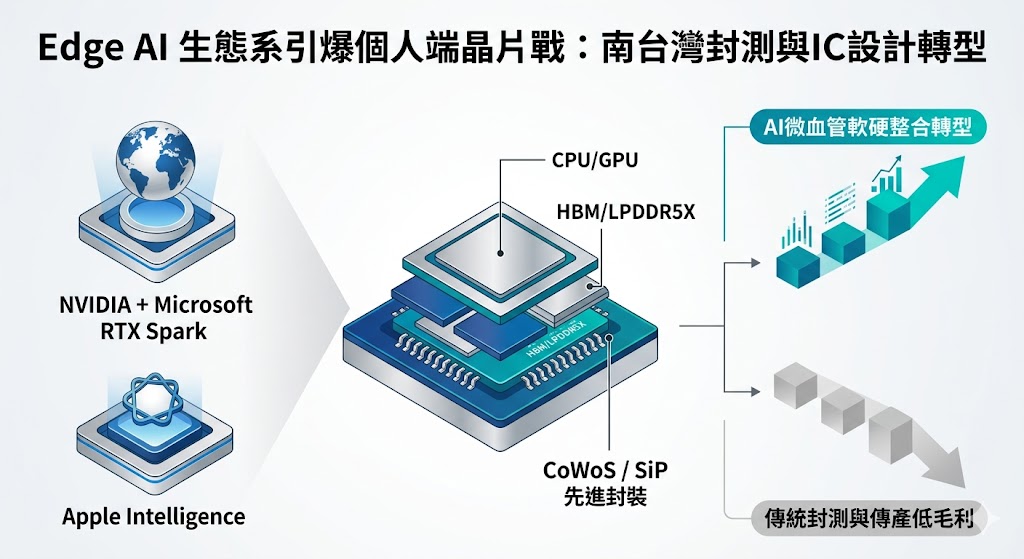

全球 AI 科技戰在 2026 年 6 月初正式跨入個人端(Edge AI)生態系大割據。輝達(NVIDIA)與微軟(Microsoft)、聯發科聯手發表具備 $1$ Petaflop(千萬億次浮點運算)驚人算力的「RTX Spark」個人端超級晶片,強行將 CUDA 生態系由雲端資料中心直接降維植入 Windows 筆電與桌機。這項震撼公告,與蘋果(Apple)即將全面落地的「Apple Intelligence」封閉隱私牆,正面在終端硬體市場展開肉搏,直接驅動台灣半導體中下游產線的化學質變。

市場分析指出,當三大巨頭的 AI 科技戰從雲端引流至邊緣端,南台灣半導體廊帶的競爭範式,正被迫從「純晶片良率競爭」轉向「軟硬體邊緣整合的特權驗證」。

針對先進封裝與系統級整合的物理剛需,分析師指出,這場生態系大戰的底層真相是,不論是微軟與輝達的 RTX Spark 平台(具備高達 128GB 的統一記憶體架構),還是蘋果的 M 系列端側晶片,其核心皆高度依賴將 CPU、GPU 與高頻寬記憶體(HBM/LPDDR5X)實施實體封裝的硬整合效率。這直接定錨了南部科學園區管理局預估「2026 年南科營業額衝破 3 兆元」的財政紅利來源。台積電高雄廠與南科的 2 奈米先進製程、配合 CoWoS 與 SiP(系統級封裝)等先進封裝聚落,已實質異變為三巨頭生態系落地不可或缺的「物理載體」。

與此同時,隨著跨國巨頭轉向邊緣運算,南台灣中游 IC 設計與封測微血管正迎來殘酷的歸邊壓測。

分析師強調,南台灣高階封測大廠與中游 IC 設計周邊微血管,在 2026 年下半年的命運將發生嚴重分化。純粹缺乏 AI 軟硬整合能力的傳統封測、工具機與民生傳產(如近期因 232 條款 15% 關稅承壓的汽車零組件聚落)其利潤空間正面臨被全球高利差、高運費成本抽乾的危機;反之,懂得為三大生態系提供客製化、邊緣整合編碼優化(如微軟在 Build 2026 狂推之 Arm 架構軟體重構)的科技廠商,才能在這場大割據中突破傳統硬體代工的低毛利天花板,鎖定最昂貴的合規定價權與存活排位。

發佈留言